최윤범 고려아연(010130) 회장 편에선 베인캐피탈 크레딧펀드가 고려아연 지분 2.5%를 주당 83만원에 공개매수하기로 하면서 보장 받은 수익률은 어느 정도 수준일까. 투자 전문가들이 대체로 동의하는 글로벌 크레딧 투자자들의 요구(보장) 수익률은 연 15%에서 연 20% 이내이다. 급박한 상황이었던 것까지 감안하면 적어도 18%는 넘을 것으로 본다. 베인캐피탈 고위관계자는 앞서 서울경제신문과의 인터뷰에서 투자 기간을 3년 정도로 생각하고 있다고 밝힌 바 있다.

최 회장이 그리는 아름다운 그림은 대규모 자사주 공개매수와 베인캐피탈 크레딧 펀드의 공개매수가 성공하고, 시간이 흘러 펀드가 투자 회수에 나서는 시점에 이르는 것이다. 그런데 여기서 펀드가 기대했던 수익률을 어떻게 충족시킬 지가 관건이다.

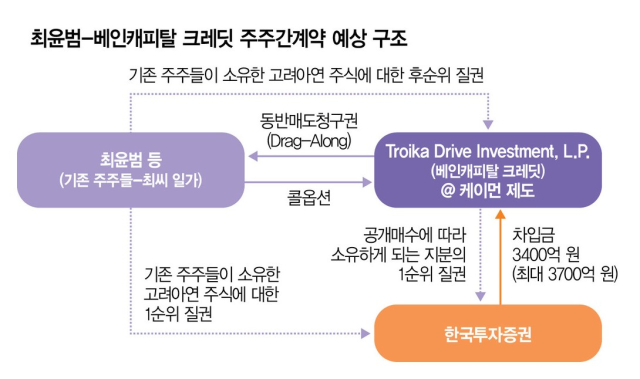

7일 투자은행(IB) 업계에 따르면 크레딧펀드의 통상적인 전략을 봤을 때 베인캐피탈 크레딧은 일단 특수목적법인(SPC) 증자를 통해 선순위 비중을 50% 아래로 낮출 가능성이 높다. 이 경우 베인캐피탈 크레딧 자체 투자금은 2200억원 내외, 한국투자증권 선순위 차입금은 2000억원 내외로 바뀌게 된다.

여기서 베인캐피탈 크레딧과 최 회장 간에 맺은 주주간 계약에 따라 2~3년 후에 최 회장이 SPC가 보유한 고려아연 지분 2.5%를 매수할 수 있는 권리(콜옵션)가 생기고, 이 권리를 포기할 경우 베인캐피탈 크레딧이 보유 중인 지분 2.5%에 더해 최윤범 회장이 담보로 제공한 지분까지 동반매도 할 수 있는 권리(동반매도권)가 생긴다고 가정할 수 있다.

다만 최 회장이 콜옵션을 포기하고 동반매도권이 발동되는 상황을 상정하는 것은 현실적이지 않다. 최 회장이 보유한 고려아연 지분이 전부 사라지고 경영권도 유지할 수 없는 상황이 오기 때문이다. 그래서 IB 업계에서는 ‘콜옵션+동반매도권’을 사실상의 풋옵션으로 여긴다.

그렇다면 2~3년 후 최 회장은 자신에게 주어진 콜옵션을 스스로의 자금으로 행사할 수 있을까. 업계에서는 불가능하다고 보는 시각이 대다수다. 베인캐피탈 크레딧이 투자할 당시 보장 받았을 것으로 추정되는 수익률 연 18%를 반영하면 SPC가 주당 83만원에 매입한 고려아연 주식을 최 회장은 2년 후 주당 106만원에 사야 한다. 2년 전 4300억 원이었던 2.5% 지분을 2~3년 만에 5500억 원을 들여 매입해야 하는 셈인데, 불과 몇 년 만에 이 자금을 마련하긴 쉽지 않다.

대안으로 떠오르는 시나리오 중 하나는 베인캐피탈 크레딧 지분 2.5%를 비싸게 받아줄 대체 투자자를 섭외하는 것이다. 우선 베인캐피탈 크레딧과 같은 또 다른 재무적투자자(FI)를 찾기는 어렵다. 2~3년 후면 공개매수 이슈 소멸과 대규모 자사주 소각, 늘어난 차입금에 따른 재무 위험 증가로 고려아연 주가가 기존의 50만원대를 유지할지도 미지수다. 강성두 영풍 사장과 최 회장이 똑같이 이야기한대로 고려아연 주가가 100만원이 넘고 120만원이 돼야 FI가 나타날 수 있다. 물론 관심은 있더라도 서로 합의된 거래 구조를 만들기는 거의 불가능하다는 것이 업계의 시각이다.

가장 손쉬우면서도 현실적이기도 한 대안은 바로 고려아연과 계속적 거래 관계에 있는 기업들이다. 사업 관계로 얽혀 있기에 최 회장의 제안을 거절하기 힘들 뿐 더러 그들에게는 절호의 사업 기회가 될 수 있다.

이번에 최회장이 만난 것으로 전해지는 협력 거래처 중에는 스위스의 글렌코어, 일본 스미토모, 세계 최대 광산업체 BHP 등이 있었다. 만약 이들 중 어느 한 곳 또는 복수가 베인캐피탈 크레딧 보유 2.5% 지분을 매입해 주는 상황을 가정하면 문제는 없을까. 일부 시장 전문가들은 최 회장을 비롯한 고려아연 이사회의 배임이 될 수 있다고 지적한다. 그 시점의 고려아연 주식 보다 비싸게 사도록 하기 위해선 그 차익을 상쇄하고도 남을 만큼의 사업적 편의를 제공해야 하는데 이는 배임이 되기 때문이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

garden@sedaily.com

garden@sedaily.com