탄핵 정국에도 은행 예금·대출 금리의 기반이 되는 은행채 금리는 하락 추세인 반면 대출 가산금리는 요지부동이어서 예대마진이 더 커지고 있다.

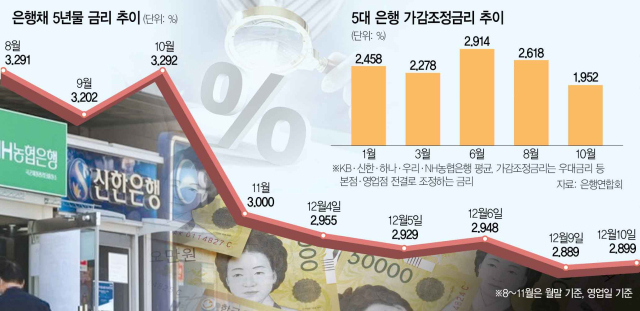

11일 금융투자협회에 따르면 은행 주택담보대출 혼합형 금리를 산정할 때 쓰이는 은행채 5년물(AAA) 금리는 전날 2.899%로 연중 최저 수준으로 떨어졌다. 비상계엄 발표 직후인 4일 2.955%로 직전인 3일(2.914%)보다 0.04%포인트 상승했지만 이후 다시 하향 추세로 돌아섰다. 은행 정기예금 금리의 기반이 되는 은행채 1년물 금리도 4일 2.997%를 기록한 후 10일 2.992%로 0.005%포인트 낮아졌다.

은행들은 낮아진 시장금리를 예적금 금리에 적용하고 있다. 5대 은행(KB국민·신한·하나·우리·NH농협)의 주요 정기예금 상품 최고금리는 이달 9일 기준 연 3.15~3.55%로 한은이 기준금리를 인하하기 시작한 10월에 비해 하단은 0.20%포인트, 상단은 0.25%포인트 낮아졌다. 5대 은행의 주담대(혼합형) 대출금리는 이달 10일 기준 3.39~5.75%로 10월 한은의 첫 기준금리 인하 직후인 3.74~6.14% 대비 상단은 0.39%포인트, 하단은 0.35%포인트 하락했다.

예적금 상품과 대출금리가 동반 하락했지만 실제 대출금리는 큰 변화가 없다. 은행들이 가계대출 확대를 막기 위해 높였던 가산금리를 그대로 유지하고 있기 때문이다. 실제 은행의 본점이나 영업점이 전결로 고객에게 우대금리 등 형태로 금리를 깎아주는 평균 가감조정금리는 6월 2.914%에서 10월 1.952%로 1%포인트 가까이 떨어졌다. 금융권 관계자는 “대출 가산금리는 슬로 액션을 하면서 수신 금리는 신속히 반영하는 추세”라며 “그만큼 소비자한테 이자비용이 전가된 것”이라고 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

mryesandno@sedaily.com

mryesandno@sedaily.com