미국의 신행정부 출범과 탄핵 정국 등으로 올해 1분기 제조업 매출이 전 분기보다 줄어들 것이라는 전망이 제기됐다. 지난해 말 소매판매액은 ‘신용카드 대란’이 발생한 2003년 이후 가장 많이 감소한 것으로 나타났다.

산업연구원은 지난해 12월 9~24일 제조 업체 1500곳을 설문한 결과 올해 매출 전망 경기실사지수(BSI)가 전년(99)보다 8포인트 떨어진 91로 집계됐다고 12일 밝혔다. BSI가 100을 하회하면 그만큼 경기 악화를 예상하는 업체가 많다는 뜻이다. 13개 주요 업종 중에서는 무선통신기기(105), 조선(101), 바이오·헬스(102)를 빼면 모두 기준선인 100을 밑도는 것으로 조사됐다. 반도체는 91에 그쳤고 철강(75), 2차전지(89), 섬유(81), 일반기계(87)에 대한 전망도 어두운 것으로 조사됐다.

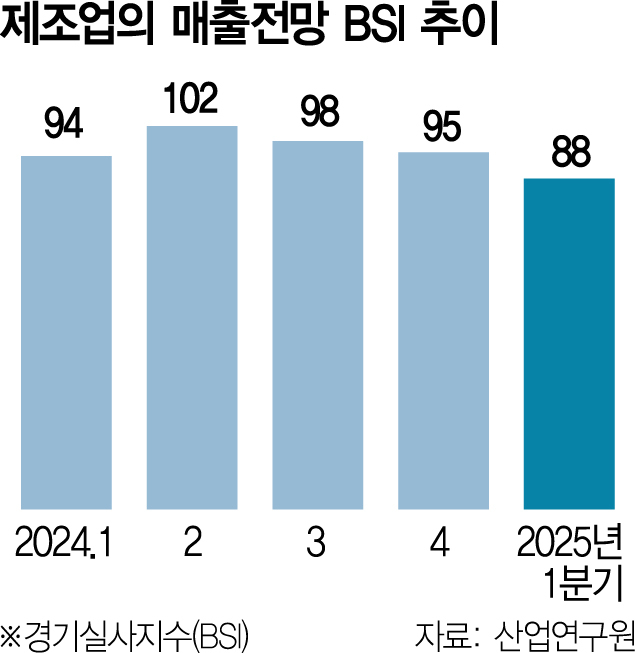

올해 1분기 매출 전망 BSI도 전 분기보다 7포인트 떨어진 88로 집계돼 2024년 3분기(98) 이후 3개 분기 연속으로 100을 밑돌았다. 다른 제조업 부문에 대한 전망도 좋지 않다. 내년 1분기 시황 전망 BSI는 전 분기보다 6포인트 떨어진 87을 기록했다. 국내시장 출하(94→88), 수출(96→91), 재고(100→97) 등 다른 제조업 관련 전망 BSI 역시 동반 내림세를 보였다.

제조 업체들의 경기 전망이 나빠진 것은 트럼프 2기 행정부 출범에 따른 고금리·고환율 우려가 커진 데다 국내 정치 상황으로 내수 부진 심화가 예상되기 때문이다. 산업연이 별도로 실시한 현안 설문(복수 응답)을 보면 국내 제조 업체들은 경영 활동에 가장 부정적 영향을 받는 요인으로 ‘내수 부진 및 재고 증가(49%)’ ‘대외 불확실성 지속(47%)’ ‘고환율 및 생산비 부담 가중(42%)’ 등을 꼽았다. 트럼프 2기 행정부 출범에 따른 영향으로는 ‘인플레이션 재심화 및 고금리 지속(41%)’ ‘고율 관세 부과 영향(24%)’을 고른 응답자가 많았다.

이를 반영하듯 지난해 1~11월 소매판매액지수는 전년 같은 기간보다 2.1% 감소한 것으로 조사됐다. 신용카드 대란 사태로 소비가 얼어붙은 2003년(-3.1%) 이후 21년 만에 최대 낙폭이다. 내구재는 2.8% 줄고 준내구재와 비내구재는 각각 3.7% 줄었다. 특히 내구재·준내구재·비내구재는 2023년에 이어 2년 연속 동반 감소세를 보였는데 이는 1995년 관련 통계가 작성된 후 처음이다. 소비의 또 다른 축인 서비스 소비도 둔화세가 뚜렷하다. 지난해 1~11월 서비스 생산은 전년 같은 기간보다 1.5% 증가하는 데 그쳤다. 비상계엄의 여파가 반영된 12월 지수가 포함될 경우 소매판매와 서비스 생산의 감소·둔화세는 더욱 커질 것으로 예상된다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

vita@sedaily.com

vita@sedaily.com