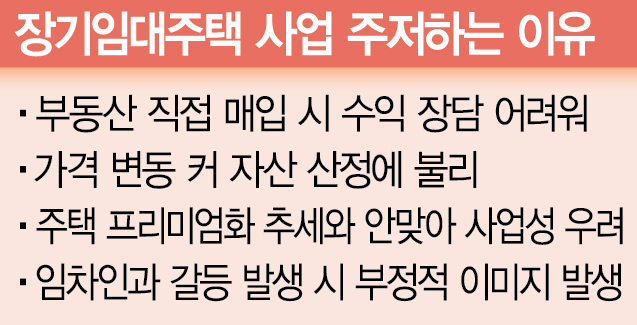

정부와 금융 당국이 보험사와 은행도 장기 임대주택 사업에 뛰어들 수 있도록 지난해 8월과 11월 순차적으로 길을 열어줬지만 정작 각 업권은 여전히 시기상조라는 입장이다. 가격 변동이 큰 부동산을 직접 매입해 저렴한 임대료로 운영하는 구조는 수익을 내기 쉽지 않고 임대인 측과 갈등을 빚는다면 브랜드 이미지만 나빠질 가능성이 있기 때문이다.

14일 금융권에 따르면 보험사와 은행들은 장기 임대주택 사업 참여에 대해 여전히 “검토 단계”라는 입장으로 적극적으로 나서겠다는 곳이 없는 상황이다. 한 생명보험사 관계자는 “시행 초기다 보니 다양한 검토가 먼저”라면서 “아무래도 (보험사에) 전례가 없는 사업이라 관리에 드는 인적·물적 비용 등 종합적인 판단이 필요하다”고 말했다. 시중은행 관계자도 “(지난해 정책 발표 이후) 정부 설명회가 한 번 열린 것이 전부”라며 “(사업에 참여하려면) 세부적인 가이드라인이 꼭 필요하다”고 강조했다. 또 다른 은행 관계자는 “정부나 당국에서도 구체적인 방안이나 규정이 완전히 준비된 것은 아닌 것 같다”고 했다.

은행과 보험사들의 가장 큰 고민거리는 수익성이 불투명하다는 우려다. “수익을 내는 측면에서 임대주택 사업 자체가 매력이 큰지 의문(A은행)” “임대료를 어느 수준으로 책정해야 하는지도 쉽지 않은 문제(B생보사)” 같은 의견이 지배적인 상황이다. 수익화가 가능할지 의문인 상황에서 자칫 리스크만 키울 수 있다는 입장도 있다. 한 손해보험사 관계자는 “새 회계제도(IFRS17)는 자산을 원가가 아닌 시가 기준으로 평가하는 만큼 가격 변동이 큰 부동산을 자산에 포함하면 자칫 손실 위험이 있다”며 “사업을 시작했다가 충당금 수준을 높일 가능성도 분명 있다”고 전했다.

섣불리 장기 임대주택 사업에 뛰어들었다가 임차인과의 마찰 등으로 기존 브랜드 이미지가 훼손될 수 있다는 점 역시 금융사들이 참여를 주저하는 이유다. 시중은행 관계자는 “사업 성격상 민원이 많이 발생하는 만큼 ‘대외 이미지에 부정적 영향을 끼칠 수 있다’는 내부 인식이 있는 것이 사실”이라고 전했다. 사업 과정에서 임대료 연체 등 불가피한 갈등이 발생할 경우 이를 해결하는 데 적지 않은 비용이 들 것이라는 시각도 있다. 한 생보사 관계자는 “사업을 차별화하려면 결국 프리미엄화가 필요한데 (임대주택) 사업구조상 쉽지 않을 것”이라며 “정부의 주택 공급 정책이 변화할 때마다 새로운 리스크가 등장할 수 있다는 점 또한 활발한 시장 진출을 꺼리는 이유 중 하나”라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

mryesandno@sedaily.com

mryesandno@sedaily.com