주요 저축은행들이 지난해 말부터 주택담보대출 등 가계대출 금리를 잇달아 인하하고 있다. 올 상반기 중·저신용자를 대상으로 한 2금융권 민간 중금리 대출 금리 상한선도 하향 조정되면서 저축은행을 통해 돈을 빌리고자 했던 차주들의 숨통이 다소 트일 것으로 기대된다.

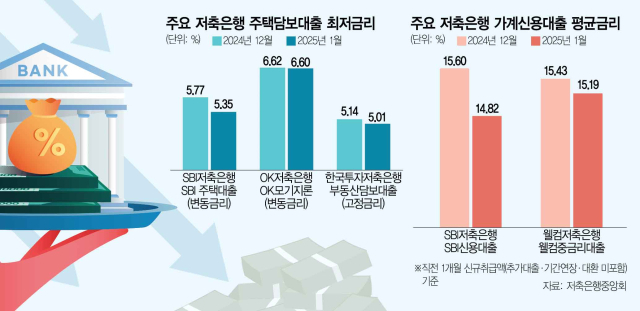

저축은행중앙회가 20일 발표한 올 1월 대출상품 공시(직전 1개월 신규 취급액 기준)에 따르면 업계 1위인 SBI저축은행의 ‘SBI주택대출(변동금리)’ 금리는 최저 5.35%로 나타났다. 지난해 11월 5.80%에서 12월 5.77%로 내리더니 이달에는 0.42%포인트나 낮아졌다. 고정금리 상품도 지난해 11월 최저 6.80%에서 올 1월 6.35%로 0.45%포인트 조정됐다.

다른 저축은행들도 줄줄이 주담대 금리 인하 행렬에 동참했다. OK저축은행은 ‘OK모기지론’ 상품의 대출금리를 아파트와 주택, 변동금리와 고정금리 여부와 상관없이 모두 전월 대비 0.02%포인트 내렸다. 같은 기간 한국투자저축은행은 부동산담보(주택) 대출(고정금리)은 0.19%포인트, 가계아파트담보대출(고정금리)은 0.13%포인트 인하했다.

주담대 금리와 함께 중금리 대출 등 신용대출 금리도 속속 떨어지고 있다. SBI저축은행의 SBI신용대출 평균금리는 14.82%로 전월(15.60%) 대비 0.78%포인트 낮아졌다. 같은 기간 웰컴저축은행의 웰컴중금리대출의 평균금리는 15.19%로 0.24%포인트 내려갔다.

저축은행들이 대출금리를 내리기 시작한 것은 기준금리 인하 등의 영향으로 조달 비용이 낮아졌기 때문이다. 중금리 대출의 경우 금융 당국이 정하는 금리 상한선이 내려가면서 추가 인하도 이뤄질 것으로 전망된다. 금융위원회가 고시한 올해 상반기(1~6월) 저축은행의 민간 중금리 대출 금리 상한은 17.14%로 지난해 하반기 대비 0.11%포인트 떨어졌다.

저축은행이 대출금리를 인하함에 따라 차주들의 부담도 완화될 것으로 예상된다. 특히 저축은행 주담대 상품의 경우 자영업자·소상공인의 이용 비율이 높아 개인사업자들이 사업 자금을 조달하는 데 숨통이 트일 것으로 보인다. 저축은행 업계 관계자는 “저축은행 주담대의 경우 은행권보다 금리가 높기 때문에 대부분 개인사업자들이 거주하는 주택을 담보로 사업 자금을 빌려쓰는 용도로 쓰인다”며 “대출금리가 내려가면서 불경기로 어려움을 겪고 있는 개인사업자들과 중저신용자들의 부담이 조금이나마 완화될 것으로 기대된다”고 말했다.

다만 저축은행 업계가 본격적으로 대출 영업 확대에 나설지는 미지수다. 부동산 프로젝트파이낸싱(PF) 부실 여파가 수년째 이어지면서 건전성 관리에 들어온 경고등이 꺼지지 않고 있기 때문이다. 지난해 3분기 전체 저축은행 79곳의 부실채권(NPL) 비율은 11.16%로 전 분기 대비 0.37%포인트 하락했지만 지속적으로 두 자릿수 이상을 기록 중이다. 저축은행 업계 관계자는 “대출 영업 확대는 금리보다 심사를 얼마나 유연하게 하느냐에 달려 있다”며 “아직까지는 건전성 관리가 급선무인 상황인 만큼 영업을 공격적으로 확대하기는 어려울 것으로 보인다”고 내다봤다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jseop@sedaily.com

jseop@sedaily.com