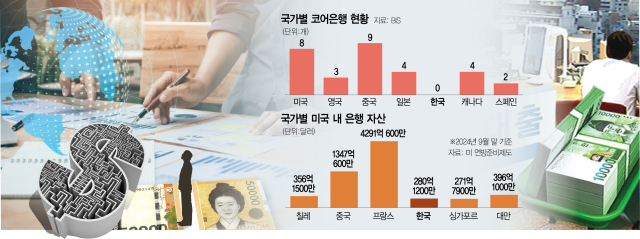

세계금융의 수도인 뉴욕에는 전세계 주요국의 은행들이 진출해 있다. 기축통화국인 미국과의 금융결제와 최대 시장인 미국에 진출한 자국 기업에 대한 지원이 목표다. 하지만 은행들의 자산 현황을 보면 한국 금융의 초라한 민낯이 그대로 드러난다. 미 연방준비제도(Fed·연준)에 따르면 미국 내 한국계 은행 법인과 지점이 보유한 자산은 지난해 9월 말 현재 280억 달러(약 40조 4800억 원)에 그쳤다.

앞서 해외시장에 진출한 일본(6746억 달러)은 물론 프랑스(4291억 달러), 중국(1347억 달러)과 비교하기 어려울 정도로 격차가 크다. 한국 국내총생산(GDP)의 5분의 1 수준에 불과한 칠레가 356억 달러로 우리보다 많은 자산을 갖고 있다. 단순히 경제 규모 탓이라고 얘기하기 어려운 이유다.

반면 은행들은 국내 시장에 매년 역대급 이익을 경신하고 있다. KB금융은 지난 한 해에만 5조 원이 넘는 순이익을 냈다. 하나금융은 약 3조 7700억 원으로 역대 최고치를 새로 썼다.

문제는 은행들이 국내에서 벌어들인 돈이 치열한 경쟁 끝에 얻어낸 것도 아니라는 점이다. 은행들은 한국은행의 기준금리 조정에 편승해 예금금리보다 대출금리를 더 천천히 늦게 내리면서 1%포인트 이상의 순이자마진(NIM)을 안정적으로 챙겨왔다. 손쉬운 이자 장사에 의존한 덕에 국내은행 총이익 중 이자이익 비중은 지난해 3분기 누적 기준 88.6%까지 치솟았다. 미국 상업은행들의 이자이익 비중은 30% 수준에 그친다. 한 시중은행의 여신 담당 부행장은 “허튼 짓만 안하면 손쉽게 돈을 벌 수 있는 구조인 것은 맞다”고 전했다.

은행권 '혁신의 메기' 역할을 할 것이라는 기대감을 안고 출범한 인터넷 은행도 이자 장사로 배를 불리고 있다. 은행연합회에 따르면 인터넷은행 3사(카카오·케이·토스뱅크)의 정책서민금융 제외 가계 예대금리차는 지난해 12월 신규 취급액 기준 1.26~2.93%포인트다. 5대 은행(KB국민·신한·하나·우리·NH농협)은 0.98~1.33%포인트 수준인 것과 비교해 두 배 이상 높다.

은행들이 국내에서 이자 장사에만 치중하게 된 데는 ‘관치’의 영향도 있다. 금융 당국이 대형 위기 때가 아닌 평시에도 수시로 경영에 개입하다 보니 다른 분야로 눈을 돌리기 어렵다는 지적이 나온다. 지난해 은행의 홍콩 H지수 연계 주가연계증권(ELS) 판매 과정에서 일부 불완전판매가 확인되자 당국이 창구 지도를 통해 관련 상품을 모두 판매하지 못하도록 막은 사례가 대표적이다. 정부는 1997년 외환위기 당시 도산 위기에 빠진 금융사 구조조정에 168조 원을 쏟아부으면서 밭을 잘 갈아 놓았다. 2008년 글로벌 금융위기 때는 외화지급보증도 했다. 하지만 은행들은 정부의 금리와 수수료 개입에 불만을 제기하면서도 정부의 우산과 독과점 체제 아래서 손쉽게 몸집만 불려왔다는 지적이 많다.

선진국의 대형 금융회사처럼 외형이 크지 않다 보니 낮은 금리로 자금을 조달하기 어려워 해외로 눈을 돌리기 어려운 점은 존재한다. 이에 국내 은행의 대형화를 통해 조달 여건을 개선해야 한다는 지적이 계속 나왔지만 키를 쥔 당국은 리스크 집중을 이유로 별다른 움직임 보이지 않고 있다. 원전 같은 초대형 수출 사업만 해도 국내 금융사 규모가 작아 제대로 된 대출 지원을 할 수 없는 상황이다. 황용식 세종대 경영학과 교수는 “글로벌 금융사를 만들기 위해서는 어느 정도 규모의 경제가 필요하다”고 조언했다.

중요한 것은 혁신이 지연되는 사이 국내 은행 경쟁력이 추락하고 있다는 점이다. 국제결제은행(BIS)은 매년 시스템적으로 중요한 글로벌 은행 40곳을 뽑는데 지난해 11월 발표한 명단에서 우리나라 은행은 단 한 곳도 이름을 올리지 못했다. 국내 리딩 금융사인 KB금융의 전체 자산 규모는 작년 말 기준 1276조 3000억 원으로 미국 최대 금융사인 JP모건체이스(3조 5841억 달러)의 4분의 1 수준에 불과하다.

전문가들은 시장 진입 문턱을 낮춰 업권 내 경쟁이 치열하게 이뤄질 수 있는 환경을 조성할 필요가 있다고 입을 모은다. 금융사 간 합종연횡을 유도해 대형 은행을 육성해야 한다는 조언도 나온다. 강경훈 동국대 경영학과 교수는 “이자 장사만 해서는 살아남을 수 없을 정도로 경쟁이 이뤄져야 한다”면서 “새로운 플레이어들이 시장에 진입하고 기존 금융사는 스스로 혁신을 하는 선순환이 이뤄져야 코어은행도 탄생할 수 있다”고 조언했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ubo@sedaily.com

ubo@sedaily.com