연초 회사채 시장 강세에도 불구하고 만기가 도래하는 회사채를 차환(새 채권을 발행해 기존 채권을 갚는 것)하는 대신 보유한 현금으로 상환하는 건설사들이 늘어나고 있다. 업황 부진에 공모채 발행 부담이 높기 때문이다. 석유화학·2차전지 등 투자 심리가 비우호적인 업종의 기업들도 시장 평균보다 높은 금리로 회사채를 발행하거나 아예 발행 시점을 늦추는 등 업종별 차등화가 가속화하는 모습이다.

19일 금융투자 업계에 따르면 GS건설(006360)은 오는 28일 만기가 도래하는 1500억 원어치 공모채를 현금으로 상환하기로 했다. GS건설은 최근 유동화증권 시장에서 2000억 원을 우회 조달했는데 이를 공모채 상환 자금으로 활용할 예정이다. 롯데건설은 지난 7일 2000억 원어치 공모채를 회사가 보유한 현금으로 상환했다. 코오롱글로벌은 22일 680억 원어치 사모채 만기가 도래하지만 아직 차환 발행을 하지 않았다.

국내 건설사들이 금리 인하기 높은 채권 시장 투자 수요에도 불구하고 만기 회사채를 현금으로 갚고 있는 건 건설 경기 부진이 장기화함에 따라 차환 발행에 부담을 느끼기 때문이다. 지난해에 비해 민평금리(민간 채권 평가사들이 평가한 기업 사채의 고유 금리)가 다소 낮아지긴 했지만 오히려 고금리 매력이 훼손돼 수요예측서 부진한 결과를 받을 수 있다는 불안감이 높다. 한 대형 건설사 관계자는 “HL D&I(014790)한라의 수요예측 흥행은 이례적 사례”라며 “현금으로 만기 회사채를 상환해 이자 비용을 낮추는 것이 더 낫다는 게 대체적인 분위기”라고 전했다.

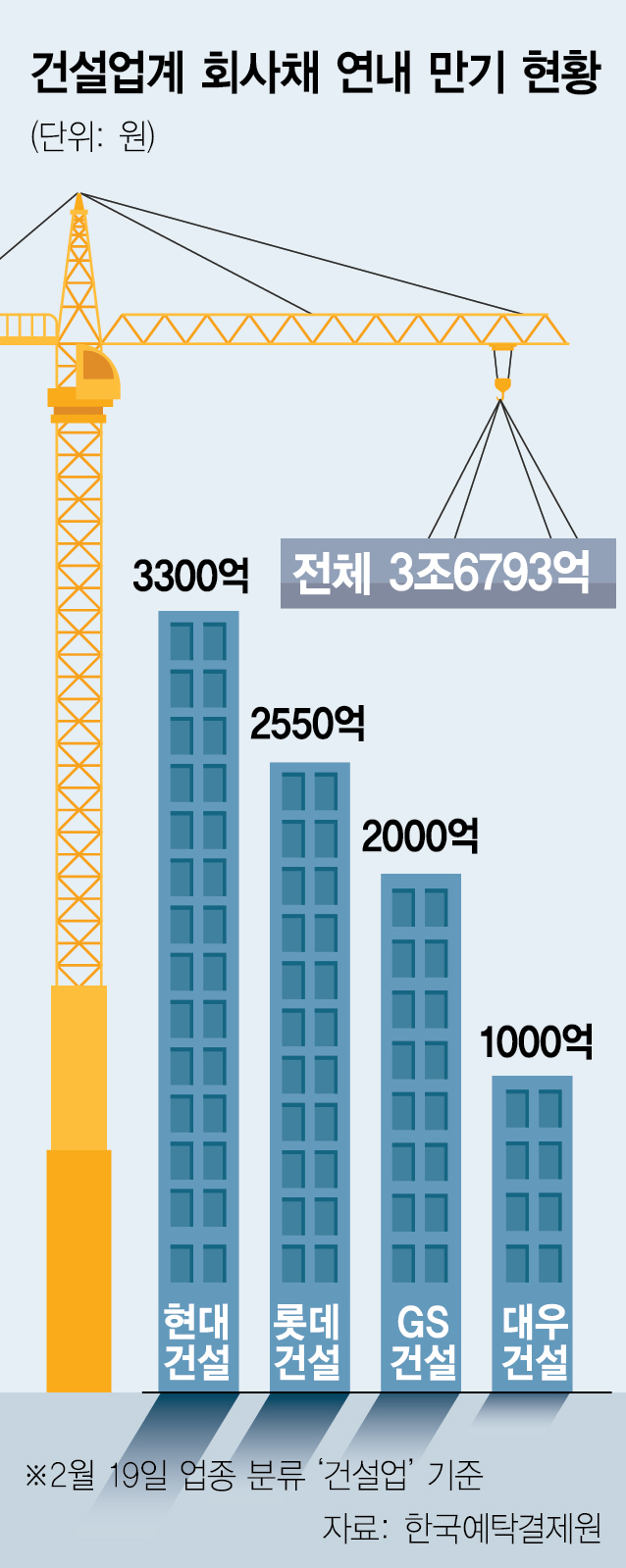

현금 상환 능력이 떨어지는 중소형 건설사의 경우 올해 자금 조달난이 더욱 심화할 전망이다. 한국예탁결제원 세이브로에 따르면 건설 업종으로 분류된 국내 기업들의 연내 만기를 맞는 공·사모 회사채 잔액은 이날 기준 3조 6793억 원이다. 이 중 2조 2276억 원이 상반기에 집중돼 있다. 신용등급 ‘BBB급’ 이하인 건설사가 사모채를 발행할 경우 연 8% 안팎의 이자 비용을 감당해야 한다. 지난달 이수건설은 사모채로 190억 원을 조달했는데 발행 금리가 연 7.6~8%에 달했다.

업계에서는 건설 업계 ‘맏형’격인 현대건설(000720)의 20일 1500억 원 규모 수요예측 결과에 주목하고 있다. 현대건설의 신용등급은 ‘AA-’급으로 우량하지만 지난해 1조 2209억 원의 영업손실을 기록했다는 점이 부담이다. 만약 현대건설이 수요예측서 민평금리보다 높은 수준에서 주문을 받아낼 경우 공모채 발행을 꺼리는 분위기가 더욱 강해질 것으로 보인다.

건설 뿐 아니라 석유화학·2차전지 등 업황 부진에 시달리고 있는 산업의 기업들 역시 비교적 높은 금리로 자금을 조달하거나 증액 발행을 취소하는 사례가 나타났다. LG화학(051910)은 지난달 공모채 시장에서 6000억 원을 조달했지만 대부분의 주문이 3년 만기의 단기물에 쏠렸고 5년물과 7년물은 민평금리보다 10bp(1bp=0.01%포인트) 높은 수준으로 발행했다. 에코프로(086520)는 수요예측에서 목표액(400억 원) 수준의 주문만 받아내며 증액 발행에 실패했고, SK온은 이달 1000억 원 규모 공모채를 발행하려던 계획을 보류했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

south@sedaily.com

south@sedaily.com