금융 당국이 은행의 가계대출 증가율을 2%로 밑으로 묶기로 하면서 경기 침체의 충격이 더 커질 수 있다는 우려가 나온다.

27일 금융계에 따르면 국내외 주요 기관들은 올해 한국 경제성장률 전망을 줄줄이 하향하고 있다. 한국은행은 25일 수정 경제 전망을 발표하면서 성장률 전망치를 기존 1.9%에서 1.5%로 크게 낮췄다. 글로벌 투자은행(IB) 8곳이 지난해 말 제시한 전망치 평균도 1.5%다. 수출과 내수가 모두 심각해 성장률을 끌어올릴 요인이 보이지 않는다는 게 이들 기관의 공통된 시각이다.

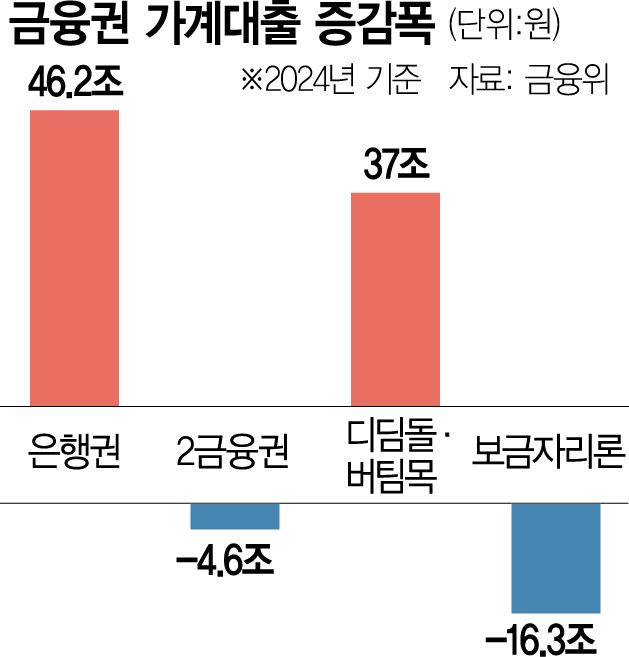

우려스러운 대목은 경기 둔화세가 가팔라지는 와중에 당국이 은행 대출 고삐마저 죄기로 한 점이다. 시중에 풀린 자금이 줄수록 소비 부진이나 부동산 경기 둔화를 부추겨 경기 낙폭이 커질 수 있기 때문이다. 차주의 상환 능력을 고려하지 않은 채 은행의 대출 한도를 일괄적으로 낮추는 점도 문제로 지목된다. 돈 갚을 능력이 충분한 실수요자에게까지 대출이 제한되면서 소비심리를 더 크게 위축시킬 수 있다는 점에서다.

당국은 시중은행과 달리 저축은행과 상호금융권 등 2금융권의 대출 한도는 느슨하게 관리하기로 했지만 경기 진작 효과는 제한적일 것으로 보인다. 일반 고객 입장에서 보면 시중은행에서 돈을 빌릴 때보다 더 높은 금리를 부담해야 하는 만큼 소비 여력이 그만큼 줄 수밖에 없다. 금융권의 한 관계자는 “가계대출 총량을 관리하더라도 고객의 이자 부담이 덜한 은행권의 대출 한도를 넉넉하게 가져가는 게 바람직하다”고 전했다.

전문가들은 역대급 세수 부족에 정부가 나랏돈을 풀어 경기 충격을 줄이기도 쉽지 않은 상황인 만큼 은행이 어느 정도 완충 역할을 할 필요가 있다고 입을 모은다. 서진형 광운대 부동산법무학과 교수는 “가계대출을 안정적으로 관리하는 일도 필요하지만 경제성장세를 함께 감안해 적정한 수준으로 공급을 이어갈 필요가 있다”면서 “가계대출을 지나치게 억제하면 서민층의 피해가 커질 뿐만 아니라 경제 전반에 미치는 부정적인 영향이 확대될 수 있다”고 말했다.

다만 당국은 경기 둔화 우려를 감안해 정책 서민금융 규모를 연간 11조 원으로 지난해보다 1조 원 확대하겠다고 밝혔다. 정책서민대출과 폐업자대환대출은 대출 관리 실적에서 제외한다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ubo@sedaily.com

ubo@sedaily.com