중대형 중고차 유통 플랫폼 ‘오토인사이드’를 운영하는 오토핸즈가 상장 주관사를 선정하고 기업공개(IPO) 과정에 돌입한다. 이미 업계 1위를 다투는 엔카닷컴과 헤이딜러가 상장을 추진 중인 가운데 현대차·KGM 등 완성차 업체도 시장에 진입하고 있는 상황이어서 중고차 시장 내 경쟁이 격화하는 수순으로 들어섰다. 오토핸즈는 중고차 유통 이외에도 경공매, 정비, 렌탈 등의 사업을 전개 중으로 밸류체인 전반에 걸쳐 구축한 경쟁력을 시장에 설득해야 추후 순조롭게 증시에 입성할 수 있을 전망이다.

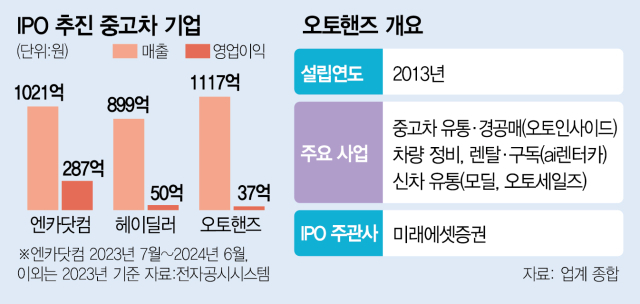

10일 투자은행(IB) 업계에 따르면 중고차 플랫폼 기업 오토핸즈는 최근 미래에셋증권을 상장 주관사로 선임하고 상장 준비를 위한 채비를 마쳤다. 오토핸즈가 올 들어 진행한 IPO 입찰 및 경쟁 프레젠테이션(PT)에는 신한투자증권과 NH투자증권 등 대형사 다수가 참여해 증권가에서도 높은 관심을 보인 것으로 전해졌다. 오토핸즈는 중고차 유통 플랫폼 오토인사이드를 운영하는 기업으로 2023년 매출 1117억 원을 거뒀고 가결산 기준 지난해 매출이 두자릿수 증가율을 기록해 견조한 성장세를 이어가고 있다.

오토핸즈의 IPO 돌입으로 중고차 시장 내 경쟁은 한층 치열해질 전망이다. 시장 점유율 1위를 두고 다투는 엔카닷컴과 헤이딜러는 이미 IPO를 준비하고 있다. 엔카닷컴은 2023년 부진한 시황 등으로 코스피 예비심사를 철회한 뒤 상장 재추진을 위한 시기를 저울질 하는 상황이다. 헤이딜러는 올 들어 주관사 선정을 위한 입찰참여요청서(RFP) 발송을 준비하고 있는 것으로 전해졌다. 더불어 완성차 업체와 롯데렌탈 등의 렌터카 기업도 시장 점유율 확대를 시도하고 있다. 중고차 유통 시장의 연 거래 규모는 40조 원에 달한다.

오토핸즈의 실적은 뚜렷한 상승 곡선을 그리고 있다. 2021년 459억 원이었던 매출은 2022년 776억 원, 2023년 1117억 원으로 수직 상승했다. 가결산 기준 지난해 매출 증가율도 두 자릿수를 기록한 것으로 알려졌다. 여기에 상장 시 주요 지표가 되는 순이익과 상각전영업이익(EBITDA)도 최근 꾸준히 증가 추세다. 차량 매입·판매·유지와 관련한 대부분 사업에 진출해 매출 다각화에 성공한 것이 실적 호조의 배경으로 꼽힌다.

상장 추진 과정에서의 관건은 가치 책정(밸류에이션)이 될 전망이다. 에프앤가이드에 따르면 코스피에 앞서 상장한 케이카의 주가수익비율(PER)은 19.87로 코스피에 상장한 유통 기업 평균인 15.24보다 높다. 순이익을 기준으로 하면 기업가치 평가를 높게 받을 수 있다는 의미다. 하지만 기업가치를 상각전영업이익으로 나눈 EV/EBITDA는 케이카 기준 6.87로 코스피 유통 기업 평균인 10.82보다 낮아 산정 방식에 따라서는 오토핸즈가 원하는 몸값을 받기 어려울 수 있다.

IB 업계 관계자는 “중고차 시장 경쟁이 치열해지는 가운데 상장을 추진하는 기업도 늘어 거래소 예비심사를 통과하거나 적정 몸값을 받는 것이 쉽지만은 않을 수 있다”며 “중고차 밸류체인 전반을 아우르는 차별화된 사업 경쟁력을 심사 기관과 시장에 설득하는 작업이 추후 중요할 것”이라고 분석했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

gravity@sedaily.com

gravity@sedaily.com