한국 증시의 고질적 문제로 지적되는 ‘코리아 디스카운트(한국 주식 저평가)’의 근본적인 해결책이 기업 지배구조(거버넌스) 개선보다는 ‘좀비기업’을 퇴출시키고 기업 성장 동력을 키우는 데 있다는 전문가들의 진단이 잇따라 나왔다. 특히 코스닥 시장의 경우 한계기업 퇴출로 인한 지수 상승 효과가 클 것으로 분석됐다.

이상호 자본시장연구원 연구위원은 10일 서울경제신문과의 통화에서 “거버넌스 역시 기업의 펀더멘털에 녹아 있는 문제”라며 “펀더멘털이 취약한 한계기업은 정상 기업의 생산성을 저해하고 성장 기회를 제한하는 요인으로 작용한다”고 말했다. 한계기업의 증가가 단순히 개별 기업의 문제가 아니라 주식 시장 전반의 투자 유인을 저해하고 궁극적으로 증시 경쟁력을 약화시킨다는 취지다.

이 연구위원은 4일 ‘한계기업 증가와 상장폐지 요건 강화의 시사점’ 보고서를 통해 위와 같은 주장을 실증적으로 분석했다. 2011년 이후 매년 6월을 기준으로 3년 연속 이자보상배율(영업이익/이자비용)이 1미만인 기업을 코스닥 지수에서 제외하고 이를 재산출할 경우 지난해 6월 말 기준 코스닥지수(840.44)가 37% 추가 상승하는 것으로 나타났다. 한계기업이 코스닥 시장 수익률에 상당한 하방 압력으로 작용하고 있다는 점이 드러난 것이다. 이 연구위원은 “코스피 시장의 경우 비한계기업의 시가총액 비중이 상대적으로 높아 한계기업 퇴출이 시장 수익률에 미치는 영향이 제한적”이라면서도 “시장 신뢰도 제고의 관점에서 한계기업의 적시 퇴출 필요성은 여전히 중요한 과제”라고 강조했다.

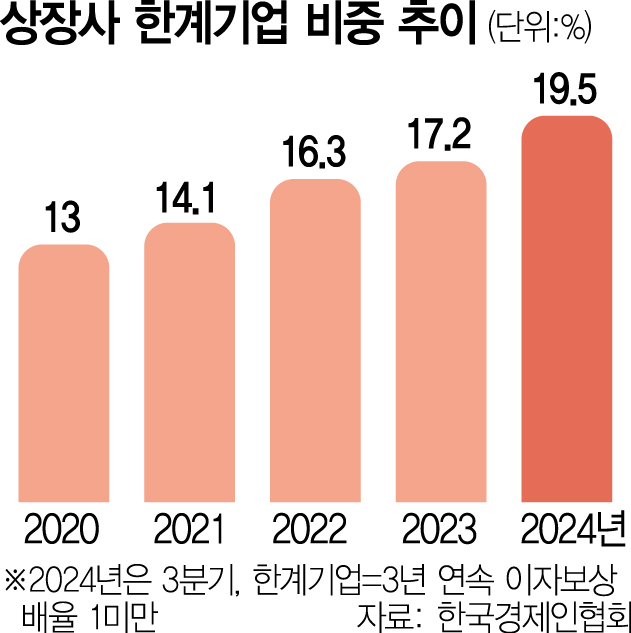

금리 상승, 경기 부진 장기화 등으로 국내 한계기업 비중은 빠르게 증가 추세다. 한국경제인협회에 따르면 지난해 3분기 기준 한국의 한계기업 비중은 19.5%로 집계됐다. 조사 대상국 중 미국(25%)에 이어 두 번째로 높았다. 국내 한계기업의 비중은 2016년 7.2%였는데 약 8년 만에 두 배 이상 늘어난 셈이다.

야당이 상법 개정안 추진의 가장 큰 명분으로 후진적 거버넌스 개선을 꼽고 있는 가운데 거버넌스나 주주 환원 정책이 주가순자산비율(PBR) 제고와 유의미한 관계가 없다는 연구도 눈길을 끈다. 양철원 단국대 경영학부 교수, 왕수봉 아주대 경영학부 교수, 최재원 서울대 경제학과 교수는 지난달 발표한 ‘무엇이 과연 코리아 디스카운트와 PBR을 설명하는가’ 논문에서 거버넌스와 PBR은 통계적으로 유의미하지 않았고 배당 성향이 높은 기업일수록 오히려 PBR이 낮은 것으로 조사됐다고 밝혔다. 즉 밸류업(기업가치 제고) 정책 성공을 위해서 주주 환원보다는 미래 산업에서 두각을 드러낼 성장 기업을 육성하는 정책이 시급하다는 점을 시사했다.

연구진은 “한국 주식시장의 낮은 수익률을 제고하기 위해서는 한국 경제구조가 설비투자 위주의 오래된 업력을 가진 가치주 중심에서 무형자산 위주의 첨단 기술을 보유한 성장주 중심으로 전환돼야 한다”고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

south@sedaily.com

south@sedaily.com