국내 증권사들은 올해 신한금융지주의 주가가 호실적을 바탕으로 최대 70% 이상 상승할 것으로 내다봤다. 신한금융지주가 기업가치 제고(밸류업)를 위해 경쟁사보다 많은 양의 자사주를 취득하고 있다는 점 역시 주가에 긍정적으로 작용할 것이란 전망이다.

13일 금융정보업체 에프앤가이드에 따르면 이날 기준 국내 증권사 17곳이 책정한 신한금융지주의 적정 주가 평균은 7만 1765원으로 11일 종가(4만 6100원) 대비 72.51% 많다.

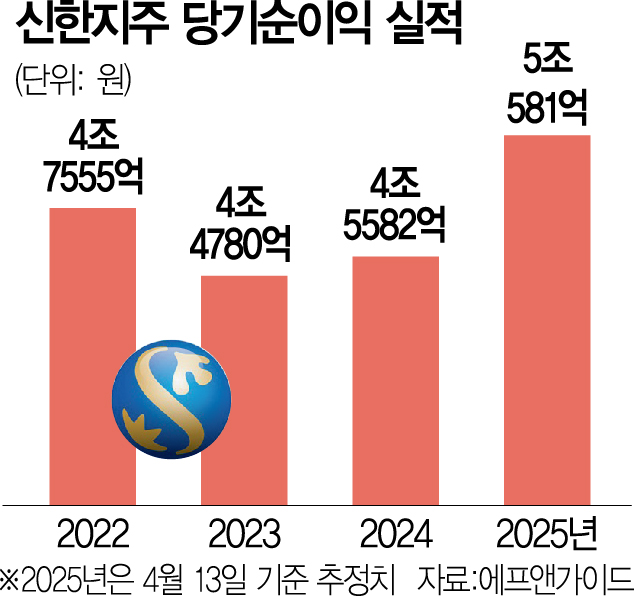

신한금융지주 주가 상승을 전망하는 근거는 실적이다. 국내 증권사들이 추정한 올해 신한금융지주의 연간 당기순이익 평균은 5조 581억 원이다. 지난해 기록한 연간 당기순이익 4조 5582억 원 보다 11% 높다.

증권사들은 올 1분기 신한금융지주가 국내 경기 부진 지속과 금융 당국의 가계 대출 규제 등 불리한 사업 환경 속에서도 양호한 실적을 내놓을 것으로 전망했다. 대기업 중심의 기업 대출 성장세와 함께 올 1분기 은행 순이자마진(NIM)이 지난해 4분기 대비 1bp(1bp=0.01%포인트) 상승하며 실적이 개선될 것이란 진단이다.

나민욱 DB증권 연구원은 “지난해 12월 변동성 확대를 감안해 조달한 고금리 외화 초단기물 리프라이싱(가격재조정) 영향으로 올 2월 중 NIM이 상승하며 상대적으로 선방했다”고 평가했다. 김도하 한화투자증권 연구원은 “은행 원화 대출은 가계 부문에서 직전 분기 대비 소폭 감소하고 기업에서는 1%대 증가하며 전체적으로는 1% 증가할 것으로 추정된다”고 설명했다.

증권사들은 신한금융지주의 밸류업 계획도 주가를 끌어올리는 요인이라고 짚었다. 신한금융지주는 하루 평균 10만~20만 주가량의 자사주를 취득하고 있어 타 금융 그룹 보다 수급 측면에서 상대적으로 유리하다는 분석이다. KB증권은 올해 신한금융지주의 총주주환원율이 지난해 대비 3.8%포인트 상승한 43.3%를 기록할 것으로 추정했다. 주주 환원 규모 역시 지난해보다 16.6% 증가할 것이라는 게 증권가의 예상이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

enough@sedaily.com

enough@sedaily.com