‘가치주 장기투자’로 유명한 글로벌 자산운용사 템플턴자산운용이 최근 대우조선해양(042660)과 삼성중공업(010140)의 보유 지분을 잇따라 축소하고 나서서 주목된다. 템플턴은 올 들어 국내 조선업 구조조정이 한창인 가운데서도 두 회사의 지분을 확대하는 역발상 투자로 시장의 관심을 끌어왔다.

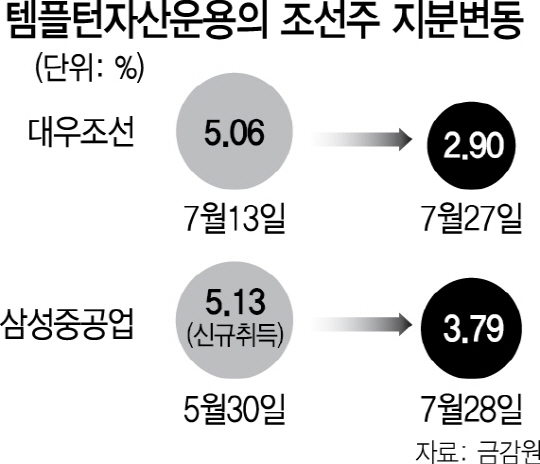

29일 금융감독원 전자공시시스템에 따르면 템플턴은 지난 28일 삼성중공업 주식 309만4,290주를 매도해 기존 보유지분율이 5.13%에서 3.79%로 감소했다고 공시했다. 앞서 27일에도 대우조선 주식 590만8,887주를 팔아 보유지분율이 5.06%에서 2.90%로 줄었다. 템플턴자산운용은 전 세계에서 약 1,000조원의 자산을 운용하는 미국계 자산운용그룹인 프랭클린템플턴 소속으로 조선주 투자는 싱가포르에 본사를 둔 이머징마켓그룹(템플턴에셋매니지먼트)에서 담당하고 있다.

조선주에 대한 템플턴의 역발상 투자는 5월30일 삼성중공업 지분 5.13%를 신규 취득했다고 밝히면서 주목을 받았다. 템플턴의 지분 보유 사실이 알려지자 삼성중공업 주가는 다음날 장중에 14.3%나 뛰기도 했다. 또 템플턴은 지난해 대우조선이 최악의 적자를 냈음에도 주식을 대거 사들였다. 지난해 7월29일 대우조선 지분을 3.40%에서 5.21%로 늘린 데 이어 같은 해 11월2일 지분을 6.21%까지 확대했다.

템플턴이 불과 두 달 만에 두 회사의 지분을 급격하게 줄이자 시장에서는 템플턴의 매매전략에 변화가 온 것이 아니냐는 분석이 나온다. 시장 상황에 따라 주식을 사고파는 것은 자산운용사의 기본 업무지만 투자 방향을 한번 정하면 중장기로 투자하는 템플턴의 기본 투자 철학과도 맞지 않는다는 지적이다.

시장에서는 이번 지분 축소가 국내 조선업을 바라보는 템플턴의 시각 변화와 관련이 있다는 목소리가 나온다. 국내 조선업의 구조조정이 지연되고 대우조선의 분식회계 의혹과 검찰 수사과정에서 사내에 만연된 부정부패가 드러나면서 두 회사의 향후 주가회복 가능성을 낮게 본 것이라는 지적이다. 증권업계 관계자는 “템플턴이 지분을 줄인 가장 큰 이유는 투자 손실을 막기 위한 것이겠지만 보다 근본적으로는 국내 조선업황에 대한 인식이 부정적으로 변한 것도 영향을 미쳤을 것”이라며 “중장기 투자 성향이 강한 외국인 수급에도 영향을 주는 템플턴이 지분 매도에 나섬에 따라 두 회사의 주가도 중장기적으로 우하향할 가능성이 높아졌다”고 말했다. 이날 삼성중공업은 4.42% 떨어진 9,940원을 기록했다. /서민우기자 ingaghi@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ingaghi@sedaily.com

ingaghi@sedaily.com