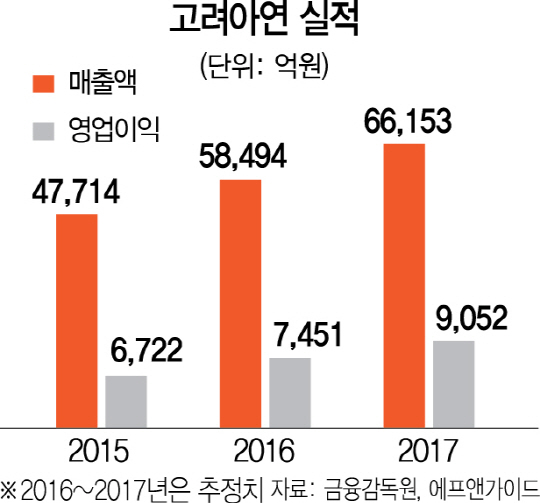

국내 대표 비철금속 제련·생산업체 고려아연이 아연 등 비철금속 가격 강세에 힘입어 실적 부진을 털어내고 있다. 지난 10월 45만원대까지 내려갔던 주가도 50만원대 회복에 나서고 있다. 증권사들은 고려아연이 실적호전주로 다시 주목을 받을 것으로 전망하고 있다.

유가증권시장에서 고려아연의 주가는 연중 저점이었던 10월26일 이후 꾸준히 상승세다. 13일 주가는 전일 대비 0.30%(1,500원) 오른 49만8,500원에 마감했다. 저점 대비 약 14.86% 오른 것이다. 외국인은 전날까지 최근 1개월간 2만8,295주를 순매수했다.

주가 상승세의 원동력은 아연·연·구리 등 주요 원자재 가격의 상승세다. 올 4·4분기에만 아연과 연의 평균가격은 전 분기 대비 각각 10.5%, 14.2% 올랐다. 비철금속 가격은 중국 경기둔화 우려가 최고에 달했던 올 1월 이후 가파르게 반등했다. 아연의 경우 지난달 말 기준으로 연초대비 68.8%나 올랐다. 지난달 28일에는 톤당 2,886달러로 최근 9년 만에 최고치를 기록하기도 했다.

글로벌 경기회복으로 이 같은 가격 강세는 내년까지도 이어질 것이라는 게 시장의 전망이다. 이종형 대신증권 연구원은 내년 아연이 톤당 2,500~3,000달러, 구리는 5,500~6,000달러에서 가격을 형성할 것으로 전망했다. 그는 “아연·구리 등 비철금속의 실수요는 수요 비중이 45~50%로 절대적인 중국의 경기 모멘텀이 중요하다”며 “올 하반기 이후 확대되는 중국의 고정자산투자가 내년 상반기까지는 가격을 지지하는 요인”이라고 분석했다. 방민진 유진투자증권 연구원은 “글로벌 경기의 회복국면으로의 전환 조짐이 가시화하고 있고 미국의 기준금리 인상 후 불확실성이 제거되면 비철금속 가격의 조정 리스크도 완화될 것”이라고 전망했다. 또한 제련수수료가 하락세지만 아연 가격 상승에 따른 이익 증가가 이를 상쇄하고도 남는다고 시장 전문가들은 전망한다. 중국에서 수입한 아연 정광의 현물 제련수수료는 지난달 25일 현재 톤당 60~70달러선으로 연초 대비 62.9% 내렸다. 이는 아연 가격 상승에 따른 이익 증가를 가로막는 요인이 될 수 있다. 이에 대해 변종만 NH투자증권 연구원은 “제련수수료 하락에 따른 수익 감소 폭은 내년 400억원으로 보는 반면 아연 가격이 오름으로써 늘어나는 이익 폭을 약 900억원선으로 예상한다”고 밝혔다.

이에 증권사들도 하나둘씩 고려아연에 대한 실적 추정치를 상향하며 눈높이를 높이고 있다. 금융정보업체 에프앤가이드에 따르면 고려아연의 4·4분기 영업이익 추정치 컨센서스는 2,105억원으로 한 달 전보다 2.4% 상승했다. 최근 2주 사이에 고려아연에 대한 목표주가를 높인 증권사만 NH투자증권·대신증권·유진투자증권·하이투자증권 등 4곳이다. 대신증권은 고려아연을 철강·금속 업종 최선호주로 제시하기도 했다.

/박준호기자 violator@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

violator@sedaily.com

violator@sedaily.com