지난해 하반기부터 정보기술(IT)·금융 업종의 강세가 이어지지만 투자자들 입장에서 이들 종목을 선뜻 매수하기에는 고민이 많다. 당분간 상승장을 주도할 것이 유력하다는 평가에도 1년 사이 배 이상 오른 주가는 부담이기 때문이다. 상투를 잡을까 두려워 매수를 고민하는 신규 투자자라면 이미 주가가 급등한 주도 업종보다 실적이 바닥을 다진 후 앞으로 반등할 여력이 있는 뉴페이스 업종으로 눈을 돌리는 것이 낫다고 전문가들은 조언한다.

25일 금융투자업계에 따르면 올 들어 IT·금융 업종의 고공행진이 계속되자 가격 부담을 느낀 투자자들이 제2의 IT·금융 업종 찾기에 분주하다. IT와 금융 업종은 지난해 하반기부터 외국인의 순매수가 집중되며 주가가 상승 곡선을 그려왔다. 삼성전자(005930)와 SK하이닉스(000660)가 지수 시가총액의 85%를 차지하는 코스피 전기전자업종지수는 지난해 10월 초 1만1,736.46포인트에서 이달 23일 1만7,397.68포인트로 48.24%나 상승했다. 같은 기간 신한지주(055550)·KB금융(105560)·하나금융·삼성생명(032830)·우리은행(000030) 등 국내 주요 금융사들이 속한 코스피200 금융지수는 673.07포인트에서 837.42포인트로 24.42% 올랐다. 두 업종지수 모두 같은 기간의 코스피 상승률(15.75%)을 크게 웃돈다. IT·금융은 다가올 2·4분기 실적 시즌에서도 어닝 서프라이즈를 기록하며 상승장을 이끌 것으로 전망되지만 투자자 입장에서는 높아진 가격대가 부담이다. 김영환 KB증권 연구원은 “급등주는 하락할 때 변동성이 크기 때문에 매도 타이밍을 정확하게 잡지 못하면 결국 마이너스 수익률로 파는 경우가 많다”며 “신규로 진입하는 투자자라면 굳이 급등한 업종을 또 살 필요는 없다”고 말했다. 시장의 주도주 지위를 차지하며 손때가 많이 묻은 종목은 가능하면 피하고 새롭게 주도주가 될 가능성이 높은 종목에 관심을 가져야 한다는 말이다.

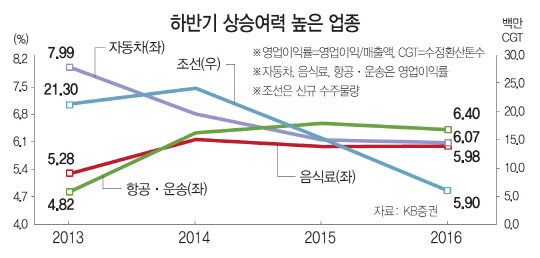

KB증권은 올 하반기 IT·금융을 뒤이을 업종으로 수출주는 자동차, 내수주는 음식료, 경기 민감주는 조선·기계·항공·해운 산업재를 꼽았다. 이들 업종은 고점 대비 주가가 절반 이상 하락했고 영업이익률은 최근 3~10년 사이 최저 구간이라는 공통점이 있다. 올 하반기부터 실적이 개선되면서 영업이익률도 반등할 가능성이 높을 것으로 전망된다.

현대·기아차(000270)는 유럽과 신흥국(중국 제외)에서의 판매 신장이 지역의 판매 부진을 커버하면서 영업이익률이 개선될 것으로 예측된다. 새 정부 출범 후 국내 소비심리가 회복세인 것도 호재다. 음식료는 대선 전 가격 인상분이 하반기 이익 개선에 영향을 미칠 것으로 보인다. 기계·조선의 수주가 지난해 1~5월 560만CGT(수정 환산 톤수)에서 올해 같은 기간 650만CGT로 바닥을 찍고 반등하며 최악을 벗어나고 있고 항공·해운은 유가가 하락하면서 영업이익률이 큰 폭으로 개선될 것으로 예상된다.

/서민우기자 ingaghi@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ingaghi@sedaily.com

ingaghi@sedaily.com