오는 2021년 새 국제회계기준(IFRS17)과 신지급여력제도(K-ICS)라는 양대 충격파를 동시에 맞게 된 보험업계는 비상이 걸렸다. IFRS17로 보험 부채 평가방식이 기존 원가 기준에서 시가 기준으로 변경되며 이에 맞춰 감독회계규정도 K-ICS로 바뀌면서 수십조원의 자본 확충 부담을 안게 됐기 때문이다.

현재 보험사들은 향후 계약자에게 지급해야 할 보험금인 보험부채를 해당 보험 판매 시점의 금리 등을 반영한 원가로 계산하고 있다. 하지만 IFRS17이 도입되면 이 부채를 현재 시가로 평가해야 한다. 이 경우 보험사의 부채가 늘어나고 부채 증가분만큼 자본이 감소해 자본 확충이 필요하다.

IMF 외환위기 이후 보험사의 자산운용 수익률과 연동되는 금리가 지난해까지 계속 하락했기 때문에 보험부채를 시가로 평가하면 규모가 엄청나게 커진다. 다행히 금리가 바닥을 찍고 상승세를 보이고 있지만 시장 금리가 가파르게 오르지 않는 이상 보험업계의 자본 확충 부담은 사라지지 않을 것으로 전망된다.

나이스신용평가가 최근 보험부채 적정성 평가제도(LAT) 결과를 토대로 추산한 결과 지난해 국고채 금리(5년물·10년물 평균, 2.4%) 기준 국내 생명보험사들의 보험부채 시가평가 규모는 약 531조원으로 추산됐다. 특히 삼성생명·한화생명·교보생명 등 대형 3사의 부채 시가평가 금액이 291조원으로 절반 이상을 차지했다.

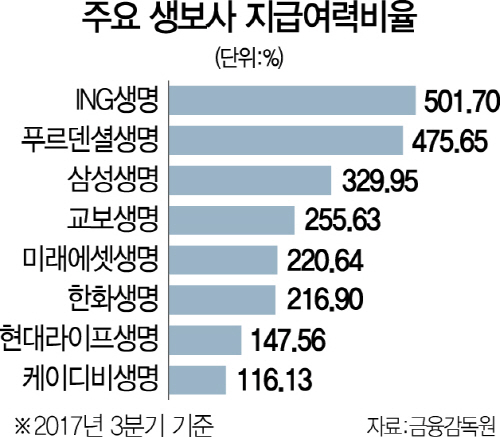

보험부채를 시가로 평가할 경우 지급여력비율(RBC) 하락이 예상되기 때문에 자본을 더 쌓아야 한다. 지난해 말 시장금리 수준에서 생보사들이 추가로 자본을 적립해야 하는 부채규모는 약 74조원에 달한다는 시뮬레이션 결과도 나왔다. 이중 대형 3사가 부담할 몫이 56조원대로 전체의 75%를 차지했다. 금리가 오를 경우 보험업계 전반적으로 추가로 필요한 자본 규모는 줄어들 수 있겠지만 회사별로 차이는 있을 것으로 보인다.

보험업계는 후순위채 발행을 비롯해 신종자본증권 발행, 유상증자 등으로 자금을 수혈하는 등 나름대로 대비를 하고 있지만 경영에 부담이 큰데다 준비 시간이 부족하다고 토로한다. 한화생명이 올해 10억달러(약 1조650억원) 규모의 해외 신종자본증권 발행을 위해 투자자 모집에 들어갔으며 지난해에도 현대해상·DB손해보험·NH농협생명 등이 후순위채를 발행했다. 또 동양생명과 ABL생명은 중국 안방그룹으로부터 유상증자를 받았고 KDB생명도 산업은행으로부터 3,000억원을 긴급 수혈 받았다.

보험사들은 우리나라도 K-ICS 도입에 있어서는 유럽처럼 단계적으로 할 필요가 있다고 보고 있다. 유럽은 IFRS17 시행에 대비해 2016년 새로운 보험감독규제 ‘솔벤시2’를 도입했는데 이때 보험사들이 적응할 수 있도록 최장 16년에 걸쳐 점진적으로 반영하도록 한 바 있다. 이에 따라 다수의 보험사가 국내에도 K-ICS 도입 시 보험사에 과도한 부담이 되지 않도록 경과조치가 필요하다는 입장을 금융감독원에 전달한 것으로 알려졌다.

IFRS17에 맞춘 시스템 구축을 위해서도 회계법인 및 시스템통합(SI) 업체들의 컨설팅이 필요한 상황인데 수십개의 보험사들이 동시에 이를 준비하다 보니 수급 불균형 문제도 발생하고 있다. 그나마 대형사들은 막대한 비용을 부담하고 대형 회계법인 등과 컨설팅을 진행하고 있지만 자금 여력이 부족한 중소형사들은 컨설팅을 받지 못하는 등 어려움을 겪고 있다.

/노희영기자 nevermind@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

nevermind@sedaily.com

nevermind@sedaily.com