국내 인터넷주 중 대표주자인 네이버와 카카오(035720)가 이달 들어 이례적인 강세를 보여 주목된다. 두 종목은 인터넷 업종을 대표하면서 그동안 실적 부진, 투자 확대에 따른 비용 증가 때문에 시장에서 외면받아왔다는 공통점을 갖고 있다. 증권가에서는 두 종목의 비용 증가가 어느 정도 마무리되고 클라우드, 핀테크, 콘텐츠, 인공지능(AI) 등 신사업에서 중장기적으로 성과가 나타나기 시작할 것으로 기대하고 있다.

12일 한국거래소에 따르면 이달 들어 지난 10일까지 카카오는 13.8%, 네이버는 7.7% 오른 것으로 집계됐다. 같은 기간 코스피지수는 0.5% 하락했다는 점, 최근 수 년간 두 종목 모두 부진한 주가를 보여왔다는 점을 감안하면 이례적인 상승세다. 올 들어 지난달까지 네이버와 카카오의 주가 하락률은 각각 17.7%, 17.9%에 달한다. 게다가 두 종목 모두 지난 2·4분기 시장 예상치를 밑도는 실적을 발표했었다.

주가와 실적 개선을 가로막는 최대 요인은 비용 증가다. 해외 진출, 신규 인력 고용 등으로 네이버의 2·4분기 영업비용은 1조1,113억원으로 전년보다 30% 이상 늘었다. 카카오 역시 공격적인 투자로 2·4분기 전사 영업비용이 전년 대비 32% 급증했다. 네이버는 본업인 검색광고뿐만 아니라 ‘라인(LINE)’을 통한 해외 진출과 네이버페이 등 핀테크, 웹툰 등 콘텐츠 사업, 클라우드와 인공지능(AI)까지 사업 확장에 박차를 가하고 있다. 카카오는 광고와 카카오뱅크·카카오페이 등 핀테크, 게임·콘텐츠에 이어 블록체인, AI 등으로 영역을 넓히는 중이다.

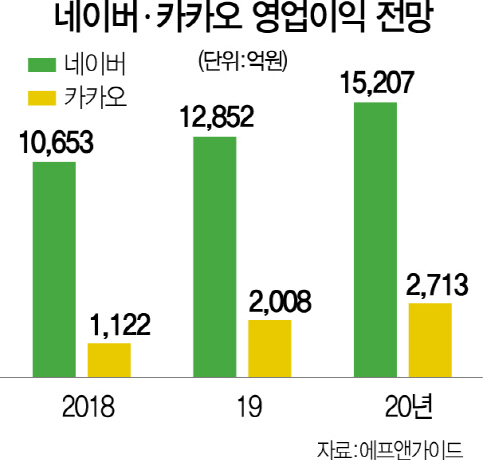

증권가에선 그동안의 투자가 빛을 발할 것으로 기대하고 있다. 황성진 현대차증권 연구원은 카카오에 대해 “기본적인 플랫폼 트래픽이 성장 중이고 광고·게임·커머스 등 주요 사업의 이익이 늘고 있지만 AI 등 신사업 분야의 수익성은 아직 본궤도에 오르지 못했다”며 “아직 수익성은 기대에 못 미치지만 현재의 투자가 미래 성장 동력 확보로 이어질 것이란 점에서 충분히 의미가 있다”고 말했다. 실적도 뒷받침해줄 것으로 관측된다. 에프앤가이드가 집계한 증권가의 올해 네이버 영업이익 전망치는 1조653억원으로 전년보다 10% 가까이 감소할 전망이다. 하지만 2019년엔 1조2,852억원, 2020년엔 1조5,207억원으로 성장세가 이어질 것으로 예상된다. 카카오도 올해 영업익이 32%나 급감할 것으로 예상됐지만 2019년 2,008억원, 2020년 2,713억원 등 개선될 전망이다. 큰 손들의 매수도 이어지고 있다. 외국인투자자들은 지난달부터 네이버 주식 3,645억원어치를 순매수했다. 이 기간 코스피·코스닥을 통틀어 가장 많이 사들인 종목이다. 기관투자자들은 카카오(1,698억원)를 택했다.

/유주희기자 ginger@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ginger@sedaily.com

ginger@sedaily.com