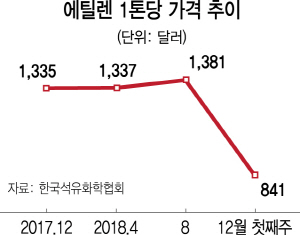

17일 한국석유화학협회에 따르면 글로벌 에틸렌 가격은 지난 7일 기준으로 1톤당 841달러를 기록했다. 지난해 12월 1,335달러를 기록한 것을 감안하면 1년 사이에 38%나 떨어졌다. 지난 7월 1톤당 1,386달러를 기록했다는 점에서 5개월 사이의 하락폭이 눈에 띄며 지난달 평균 가격인 1톤당 977달러와 비교해도 하락세가 가파르다. 반면 에틸렌의 기초 원료인 나프타 가격은 지난해 12월 1톤당 598달러에서 지난 7일 489달러로 20% 가량 떨어지는데 그쳤다. 원재료 대비 제품 가격 하락폭이 커 화학제품 생산 업체들의 이익이 대폭 줄어들 수밖에 없는 상황이다.

업계에서는 이 같은 가격 하락의 원인으로 공급 과잉을 꼽는다. 우선 일본 업체들이 에틸렌 설비 가동률을 최근 95.2%까지 끌어올려 제품 공급이 크게 늘었고 중동과 동남아 일부에서는 연말 재고 소진을 위해 에틸렌을 대량 쏟아내는 것으로 전해졌다. 국내에서는 부분 정기보수를 끝낸 여천NCC가 9월 재가동에 들어갔으며 LG화학 또한 한 달 간의 정기보수 이후 지난달 말 공장을 재가동하기도 했다. 특히 지난해 허리케인 ‘하비’ 영향으로 가동을 멈췄던 텍사스 인근 미국 화학 단지 내 업체들이 재가동을 시작하며 제품 공급이 빠르게 늘고 있는 것으로 전해졌다.

에틸렌 수요 또한 둔화될 것이란 전망이다. 업계에서는 미국의 에탄크래커(ECC) 사업자들이 에탄을 원료로 비교적 저렴한 가격에 폴리에틸렌(PE)을 공급하면서 PE의 원재료인 에틸렌 수요가 줄고 있다고 보고 있다. 또 미국과 중국 간의 무역분쟁 여파로 글로벌 경기 하락 우려가 커지면서 화학 제품 수요 위축을 우려하는 목소리도 크다. 일부 업체는 원유 가격 추가 하락 전망에 따라 기존 재고분을 소진해가며 화학 제품 구매를 줄이고 있어 에틸렌 가격 하락을 부채질 하고 있는 것으로 전해졌다.

문제는 반등 모멘텀이 없다는 점이다. 에틸렌의 원재료인 나프타의 가격은 최근 원유가격 추이를 볼 때 에틸렌 하락폭 만큼 떨어지기 쉽지 않다. 반면 내년에는 미국 ECC 업체 및 중국 화학 업체의 가동이 본격화 될 전망이라 에틸렌 제품 공급이 더욱 늘어날 예정이다. 국내 업체 또한 에쓰오일이 5조원을 투입해 2023년까지 연 150만톤의 에틸렌 생산 공장을 건설할 예정이며 현대오일뱅크·GS(078930)칼텍스·LG화학 등도 에틸렌 생산 시설 증설을 꾀하고 있다. 지난해 879만톤인 국내 에틸렌 생산량이 이들 업체의 나프타 생산 시설 증설이 완료되는 2023년께에는 1,288만톤으로 늘어나 공급 과잉 우려가 상당하다.

이 때문에 업계에서는 지난 3년간의 호황이 끝났다는 우려도 나온다. KB증권은 3년 연속 3조원대 영업이익을 꾀하던 SK이노베이션(096770)의 올 영업이익 전망치를 2조6,147억원으로 낮추는 등 업계 전체적으로 실적 하락에 대한 우려가 크다. 석유화학 업계 관계자는 “화학제품 원료 가격은 떨어졌는데 공급 부족에 따라 제품 가격이 높은 수준을 유지했던 지난 3년간이 상대적으로 비정상적인 상황”이라며 “최근 미중 무역분쟁 등에 따른 수요 위축에 공급과잉까지 더해져 반등의 여지가 보이지 않는 상황”이라고 밝혔다.

/양철민기자 chopin@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

chopin@sedaily.com

chopin@sedaily.com