바이오 대장주인 셀트리온(068270)과 삼성바이오로직스(207940)의 주가가 연초부터 엇갈리고 있다.

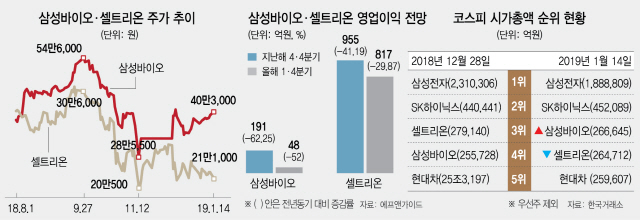

14일 유가증권시장에서 셀트리온은 5,500원(2.54%) 내린 21만1,000원에 거래를 마쳤다. 셀트리온 주가는 올해 들어 지난 연말 대비 5.16% 하락했다. 반면 삼성바이오로직스는 이날 7,500원(1.90%) 오른 40만3,000원에 마감해 지난해 12월13일(41만원) 이후 한 달여 만에 40만원선을 회복했다. 이날까지 포함하면 같은 기간 4.26% 상승했다. 시가총액은 삼바가 26조6,645억원으로 셀트리온(26조4,712억원)을 역전하고 코스피 3위로 올라섰다.

두 종목의 희비는 일시적인 수급 차이에서 비롯된 것으로 보인다. 올 들어 외국인과 기관은 셀트리온을 각각 698억원, 270억원씩 순매도했다. 그러나 삼바는 각각 62억원, 221억원씩 사들였다.

실적 측면에서는 양사 모두 올해 1·4분기까지 부진할 것으로 전망된다. 에프앤가이드에 따르면 삼성바이오로직스의 지난해 4·4분기 영업이익은 191억원으로 전년 동기 대비 62.25% 감소할 것으로 추정되며 올해 1·4분기에도 지난해 같은 기간보다 52%나 뒷걸음질친 48억원에 그칠 것으로 보인다. 셀트리온의 지난해 4·4분기와 올해 1·4분기 영업이익은 각각 955억원, 817억원으로 전년 동기 대비 41.19%, 29.87% 감소할 것으로 예상된다. 서근희 삼성증권 연구원은 “지난해 금융당국의 감리 이슈, 실적 악화 등으로 코스피 의약품 지수가 연간 6% 하락하는 등 제약·바이오 업종 전반이 부진한 영향이 크다”고 분석했다.

올해는 셀트리온과 삼바 모두 분위기 반전을 꾀하고 있다. 서 연구원은 “삼바는 올해 1공장의 가동률 회복, 2공장 가동률 상승 등에 따라 실적이 오를 것으로 예상된다”며 “항체 의약품 허가 증가, 동물세포 기반의 생산 수요 증가 등의 이유로 위탁생산 수요가 꾸준할 것”이라고 내다봤다. 다만 글로벌 바이오시밀러 산업의 경쟁 본격화는 부담이다. 강양구 현대차증권 연구원은 “오리지널 업체의 약가 인하와 경쟁사 증가에 따라 개발 자회사인 삼성바이오에피스에 적용하는 예상 이익률을 기존 40%에서 35%로 낮췄다”고 말했다. 지난해 금융위원회 증권선물위원회로부터 고의 회계분식 판정을 받은 후 행정소송과 검찰 수사 등을 앞두고 있는 점 또한 향후 주가에 영향을 미칠 수 있는 요인이다.

셀트리온 역시 생산 증대가 기대된다. 선민정 하나금융투자 연구원은 “셀트리온의 1·2공장은 주요 제품들의 향후 생산 규모를 고려하면 부족하다”며 “향후 12만ℓ급의 3공장, 24만ℓ급의 4공장이 각각 국내와 해외에 세워질 예정인 점이 호재로 작용할 것”이라고 분석했다. 다만 판매 관계사인 셀트리온헬스케어가 금융감독원의 감리를 받고 있다는 점은 변수다.

제약·바이오 업종 전반으로 봐도 올해는 지난해보다는 나을 것으로 보는 시각이 많다. 서 연구원은 “지난해 회계 감리 이슈를 겪으며 제약·바이오 업종의 ‘거품’이 비교적 빠졌고 이에 따라 밸류에이션 부담이 완화되고 있다”며 “올해 제약사들의 임상 3상 결과 발표 및 다양한 기술 트렌드의 변화에 따라 업종 내 개별 종목의 명암이 갈릴 것”이라고 예상했다.

/조양준기자 mryesandno@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

mryesandno@sedaily.com

mryesandno@sedaily.com