한화케미칼(009830)이 미·중 무역분쟁 여파에 따른 제품 가격 하락 등으로 실적이 대폭 줄었다.

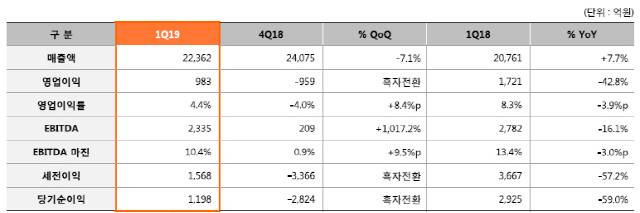

한화케미칼은 올 1·4분기에 2조 2,362억원의 매출과 983억원의 영업이익을 각각 기록했다고 8일 밝혔다.

매출은 전년 동기 대비 7.7% 증가했지만 영업이익은 42.8% 줄었다. 다만 태양광 부문 실적 악화 등으로 적자를 기록했던 직전 분기와 비교해 흑자 전환에 성공했다. 기초 소재 부문에서는 주요제품인 PE(폴리에틸렌)와 PVC(폴리염화비닐)가 원가 안정화로 인해 원료와 최종제품 간의 가격차이인 ‘스프레드’가 개선됐으며 CA(염소·가성소다)는 판매량 증가로 영업이익이 반등했다. 반면 TDI(톨루엔디이소시아네이트)와 폴리실리콘은 가격이 약세를 보이며 영업손실을 기록했다.

태양광 부문은 지난 분기 대비 흑자 전환했다. 주요 시장인 미국과 유럽에서 고품질 모노(Mono·단결정)제품 수요의 증가와 원료인 웨이퍼 투입가격 하락으로 수익성이 개선됐다. 또 전 분기에 발생했던 일회성 비용이 소멸된 기저효과도 반영됐다.

가공소재 부문은 주요 고객사의 중국 판매 감소와 유럽 배기가스 기준 강화 등의 악재로 영업적자가 지속됐다.

올 2·4분기에는 유가 상승에 따른 원료 가격 부담으로 실적 악화가 예상된다. 다만 PE, PVC 등 주요 제품 군에서 △계절적 성수기 △중국 정부의 내수 진작 효과 △아시아 주요 수출 국가에서의 견고한 수요 성장 등의 요인으로 어느정도 상쇄가 가능할 전망이다. 태양광 부문은 미국 공장의 가동률 상승과 유럽, 호주 등 주요 타깃 시장에서의 판매 증가로 출하량 증가가 예상된다. 특히 고품질 모노 제품의 수요 증가에 따른 평균 판매 가격 상승으로 수익성이 개선될 전망이다.

/양철민기자 chopin@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

chopin@sedaily.com

chopin@sedaily.com