한국 증시가 주요국 증시 중에서 꼴찌 수준에서 벗어나지 못하고 있다. 주요국 지수중에서 연초 이후 한국보다 못한 성적을 거둔 곳은 말레이시아에 불과하다. 코스피의 부진은 단순히 올해만의 문제도 아니고 수익률에서 끝날 일도 아니다. 자본시장의 조달 창구뿐만 아니라 자산증식의 수단으로서의 역할도 제대로 하지 못하고 있다. 금융투자업계에서는 이대로 가다간 한국 자본시장이 활력을 잃고 조로(早老)할 수 있다고 우려하고 있다.

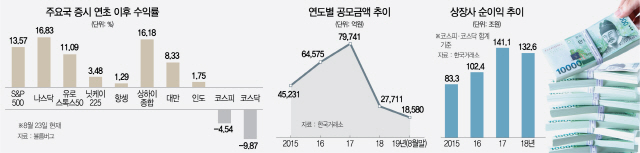

◇ 10년 박스권 갇힌 韓 증시 = 연초 이후 코스피 지수는 4.54%, 코스닥은 9.87% 하락하며 글로벌 증시에 역행했다. 같은 기간 다우존스·S&P500·나스닥 지수는 각각 9.87%, 13.57%, 16.83% 올랐다. 유로스톡스50지수(11.09%)과 상하이종합지수(16.18%)도 상승했다. 상대적으로 부진했던 닛케이(3.48%), 항셍(1.29%), 대만 가권(8.33%) 등의 지수도 적어도 플러스 수익률을 냈지만 한국만 유독 뒷걸음질쳤다.

한국 증시의 부진은 올해만의 문제는 아니다. 지난 10년간 코스피지수는 게걸음을 쳤다. 2009년말 1,682.77이었던 코스피지수는 지난 23일까지 15.8% 오르는 데 그쳤다. 반도체 호황이 반짝 증시를 들어 올렸던 2017년~2018년을 제외하면 1,800~2,100에서 지루한 등락을 반복했다. 같은 기간 미국 다우지수는 145.8%, 닛케이는 96.4%, 가권지수는 28.7%가 올랐다. MSCI세계지수도 67.3% 상승했다. 한국 증시는 금융위기 이후 10년간 저금리에도 증시로 돈이 유입되지 못한 채 장기 박스권에 갇혀 ‘잃어버린 10년’을 보냈다.

이에 따라 증시의 ‘자본화비율’, 즉 국내총생산(GDP)대비 시가총액의 비율도 크게 떨어졌다. CEIC에 따르면 2018년말 기준 자본화비율은 한국은 83%에 그쳤다. 미국은 148.5%, 일본은 106.2%, 대만 164.8%, 싱가포르 188.7%, 호주 94.3% 수준이다. 비율이 낮을수록 실물경제에 비해 자본시장이 덜 발달했거나 증시가 저평가됐다는 의미다.

◇‘자금조달·자산증식 창구’ 제 역할 못하는 자본시장 = 주식 투자에서 재미를 못 본 개인과 기관투자자들이 지속적으로 한국증시에서 발을 빼는 중이다. 2000년대 초중반 주식형 펀드 열풍으로 간접투자 문화가 본격화되면서 증시 수급의 버팀목이 됐다. 그러나 금융위기 이후 큰 손실을 본 개인투자자들이 펀드에서 떠나면서 버팀목이 약해졌다. 금융투자협회에 따르면 국내 주식형 공모펀드는 2011년 반짝 자금이 유입된 이후 한 해도 거르지 않고 8년간 내리 자금이 빠져 나갔다. 올 들어서는 연초 이후 4조원이 줄었다. 대신 투자자들은 해외 직접투자나 부동산펀드, ELS(주가연계증권)와 같은 대체 투자처로 향하고 있다. 연기금 역시 해외주식 비중을 지속적으로 늘리는 추세다. 그러다 보니 유일한 순매수 주체인 외국인 투자자에 좌우되는 천수답 증시가 됐다.

증시를 통한 기업들의 자금조달액도 쪼그라들었다. 코스피와 코스닥 시장을 합쳐 공모상장금액은 2012년(1조93억원)부터 매년 꾸준히 증가해 △2015년 4조523억원 △2016년 6조4,575억원으로, 증시가 상승세였던 2017년에는 7조9,741억원까지 치솟았다. 그러나 지난해 2조7,711억원으로 고꾸라졌으며 올해는 8월말까지 1조8,580억원에 그쳤다. 상장사 협의회 관계자는 “최근 정부가 모험자본 활성화를 위해 규제 완화, 신규 제도 도입 등의 조치를 하고 있지만 결국 주식시장이 활성화되지 못하면 기업들이 자본시장에서 자금조달을 원활히 할 수 없다”며 “주식시장의 부진은 기업 경쟁력 약화로 이어질 것”이라고 지적했다.

◇ 장기 우상향 증시를 위한 선결 조건은 = 전문가들은 한국 증시 부진의 근본 원인으로 경제가 구조적인 저성장의 늪에 빠져들고 있다는 점을 꼽았다. 박영석 자본시장 연구원장은 “주식시장은 실물경제를 반영하는 거울”이라며 “증시가 부진한 이유는 한국 경제가 성장 동력을 잃어 버렸기 때문”이라고 진단했다.

이는 상장 기업실적에서 여실히 드러난다. 한국거래소에 따르면 2016년 102조4,323억원이었던 코스피·코스닥 상장기업의 순이익은 2017년 141조 1,392억원까지 증가했으나 132조 5,954억원으로 꺾였으며 올해는 추가 하락이 예상된다. 성장이 둔화되고 있는 전통제조업 기업들이 시총 상위 기업을 대부분을 차지하고 있어 ‘주식회사 대한민국’의 성장 가능성에 대한 투자자들의 의구심이 클 수 밖에 없다. 박 원장은 “경제성장의 엔진역할을 했던 전통제조업을 대체할 신산업이 생기게끔 산업정책을 펴야 한다”고 말했다.

혁신 산업의 부재 외에 증시 내부적으로는 장기 분산투자에 역행하는 과세제도, 기업들의 인색한 주주 환원 정책도 증시 저평가의 원인으로 꼽힌다. 현재 손실 여부와 상관없이 거래세를 부과하고 양도세를 비과세하는 현행 세제는 장기 분산투자 대신 단타 투자를 부추긴다는 게 전문가들의 지적이다. 김준석 자본시장연구원 실장은 “OECD꼴찌수준의 회계 투명성, 주주 이익보다는 대주주 의사에 좌우되는 경영문화 등도 한국 증시가 도약하기 위해 극복할 문제”라고 말했다.

/이혜진기자 hasim@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

hasim@sedaily.com

hasim@sedaily.com