신종 코로나바이러스 감염증(코로나19) 확산으로 생산·수요 타격을 입은 중화권 반도체·디스플레이 업체들의 매출 하락이 현실화됐다. 코로나19로 공급이 달리며 D램 등의 가격이 반등세를 보이고 있지만 수요둔화에 대한 우려가 커지고 있다. 전문가들은 중화권 업체들의 매출둔화가 삼성전자나 SK하이닉스에 긍정적인 작용을 할 수도 있지만 수요둔화가 연말까지 이어질 경우 부정적인 시그널이 될 것으로 전망했다.

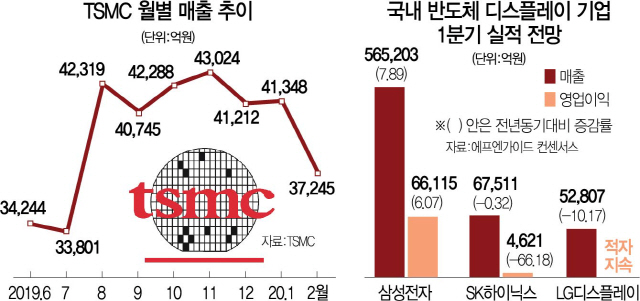

10일(현지시간) 글로벌 파운드리 1위인 대만 TSMC는 지난달 933억9,000만대만달러(약 3조7,245억원)의 매출을 기록했다고 밝혔다. 지난 8월 이후 처음으로 1,000억대만달러(약 4조원) 밑으로 떨어졌고 1월보다 9.9%가 량 감소한 수치다.

1월 말까지만 해도 TSMC는 공식성명을 통해 생산에 문제가 없다며 매출에 자신감을 드러냈다. 대만 공장뿐 아니라 중국 내 난징(12인치 공장)과 상하이(8인치) 공장 모두 생산 중단 없이 직원들이 정상 근무한다고 강조했다. 하지만 결과는 달랐다. 중국 내 공장들이 가동에 일부 차질을 빚으며 매출은 뒷걸음질쳤다. TSMC뿐 아니라 중화권 디스플레이 업체도 매출이 급락했다. 대만 기반의 액정표시장치(LCD) 패널 제조업체들은 매출이 두자릿수로 줄었다. 이노룩스는 2월 매출이 4억7,136만달러로 전월보다 14.8%, 전년 동기 대비 22.1% 감소했다. 해당 업체의 대형 패널 출하량은 659만대로 같은 기간 25.8% 줄었고 중소형 패널의 경우 35.8% 감소했다. 중국 내 생산라인의 가동이 줄었을 뿐만 아니라 공급망에도 문제가 생긴 것이다. 업계에서는 TSMC를 비롯한 중화권 반도체 디스플레이 업계의 매출 감소에 대해 공급 타격을 가장 큰 원인으로 짚으면서도 수요가 이를 다소 방어해 다행이라는 해석도 내놓고 있다. 재택근무 확산과 OTT(Over The Top) 수요 확대로 기업들이 실물투자 대신 클라우드 투자를 늘리고 있기 때문이다.

하지만 이런 상황이 이어질지에 대해서는 의문을 품고 있다. 중간재 생산에서는 수요가 크게 둔화되지 않았지만 세트 업체 수요가 더 큰 폭으로 둔화하고 있기 때문이다. 2·4분기 중화권 업체들의 공급 회복이 원만하게 이뤄지지 않은 상황에서 중국에 이어 선진국들의 수요까지 뒷걸음질칠 수 있다는 것이다. 반도체 업계 관계자는 “코로나19 종식 시기를 가늠할 수 없는 가운데 연말까지 수요 감소가 이어지는 것을 최악의 시나리오로 보고 있다”고 말했다. 이미 중국 내 스마트폰 수요는 반 토막이 났다. 같은 날 중국 공업신식화부 산하 정보통신기술연구원이 발표한 2월 스마트폰 출하량은 지난해 동월인 1,400만대보다 55% 감소한 634만대를 기록했다. 특히 애플의 아이폰은 기존 127만대에서 54% 감소한 49만4,000대의 출하량을 기록했다.

국내 반도체·디스플레이 업계도 올 1·4분기 실적 전망이 밝지 않은 상황이다. 에프앤가이드 실적 컨센서스에 따르면 SK하이닉스의 1·4분기 영업이익은 4,621억원으로 지난해 동기 대비 66.18% 대폭 감소할 것으로 예상된다. 매출도 0.32% 감소한 6조7,511억원으로 전망되고 있다. 5세대 이동통신(5G)·인공지능(AI) 등이 코로나19로 인해 제대로 수요를 만들지 못하고 있기 때문이다. 그나마 포트폴리오가 다양한 삼성전자는 낫다. 1·4분기 매출은 지난해 동기 대비 약 56조5,203억원으로 7.89%, 영업이익은 6.07% 증가한 6조6,115억원으로 추정된다.

변수는 코로나19가 확산하는 미국과 유럽 등 선진국의 스마트폰 수요다. 스마트폰 수요 감소는 반도체뿐만 아니라 디스플레이 업계에도 치명적이다. 소형 유기발광다이오드(OLED) 판매 비중이 높은 삼성디스플레이는 직접적인 타격을 입을 수 있다. LG디스플레이는 중국 광저우 OLED 팹 가동에 차질이 빚어지면서 양산 계획이 기존 1·4분기에서 2·4분기로 밀리며 실적 회복이 늦춰지고 있다. 황민성 삼성증권 연구원은 “1·4분기 생산 타격은 중간 서플라이체인의 수요가 막아줬다”며 “하지만 코로나19 확산으로 유럽·미국 등 선진국에서 세트 업체 수요까지 뒷걸음질친다면 연말까지 영향을 미칠 것으로 보인다”고 말했다.

/변수연기자 diver@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

diver@sedaily.com

diver@sedaily.com