한진칼 이 대한항공(003490) 유상증자에 앞서 신주인수권부 사채(BW) 발행을 선택한 이유는 시간적인 여유, 현실적인 상황 등을 고려한 것으로 풀이된다. 7월에 대한항공이 유상증자를 진행하는 만큼 한진칼 은 빠른 시일 내에 3,000억원의 자금을 마련해야 했기 때문이다. 한진칼 은 자산 매각이나 지분 담보 대출 등을 진행하기에는 현실적인 제약이 뒤따른다고 판단함과 동시에 3자 주주연합의 지분 확보를 어느 정도 배제할 수 있는 일반 공모 방식의 BW를 선택한 것으로 분석된다.

2일 재계에 따르면 한진칼 은 지난 1일 오전 이사회를 열고 일반 공모 방식의 BW 3,000억원을 발행하기로 결의했다. 한진칼 은 금융기관 차입으로 마련한 1,000억원까지 합할 경우 총 4,000억원의 자금을 확보했다. 한진칼 은 3,000억원은 대한항공 유상증자에 투입하고, 1,000억원은 오는 9월 만기가 돌아오는 차입금 상환에 사용할 예정이다.

당초 한진칼 은 지분 담보 대출이나 자산 매각 등을 통해 자금을 확보하는 방안을 검토했다. 그러나 지분 담보 대출의 경우 3,000억원의 자금을 마련하기 힘들 뿐 아니라 자산 매각을 진행한다면 수개월이 걸리는 만큼 대한항공 유상증자 일정에 맞출 수 없다고 판단했다.

또한 한진칼 은 유상증자와 관련, 주주연합이 제3자 배정 방식의 유상증자를 반대한다는 입장을 두 차례 표명한 만큼 진행하기 어려웠던 것으로 풀이된다. 한진칼 이 주주배정 방식의 유상증자를 진행하더라도 오너 일가의 자금 여력이 없어 유상증자에 참여할 수 없는 상황이다.

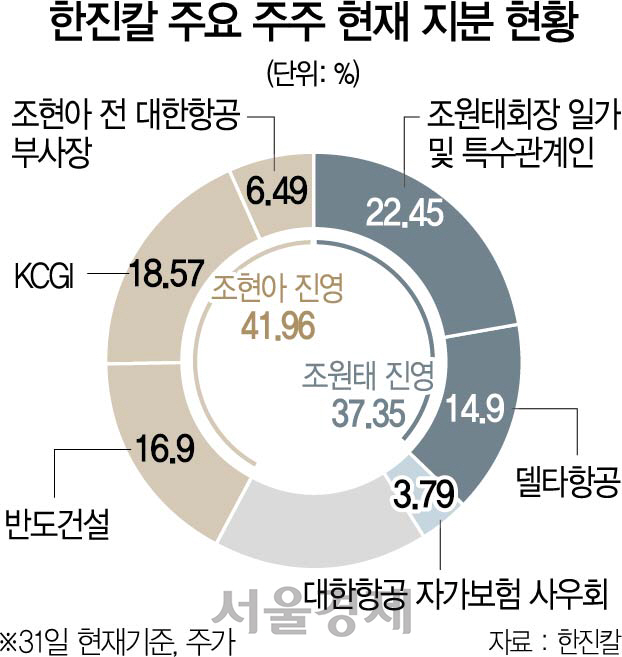

한진칼 이 BW를 발행한다고 발표함에 따라 주주연합의 추가 지분 확보 가능성에 대해 업계의 관심이 집중되고 있다. BW는 일반 사채보다 이자율이 낮고, 추후 주식으로 전환할 경우 자본 확충이 가능하다. BW의 가치는 이론상 가격(1만369원)보다 급등할 가능성이 크다. 이에 따라 투자자는 BW를 받을 경우 2% 표면이자에 3.75% 만기이자까지 차익을 얻을 수 있어 관심을 끌고 있다. 이번 BW발행은 주주와 일반인 등 누구나 참여 가능한 일반 공모 방식으로 진행된다. 이에 따라 주주연합이 BW를 사들여 추후 주식으로 전환할 경우 지분을 추가로 확보할 수 있다는 위험이 있다.

이에 대해 한진칼 은 “유상증자를 추진하기까지는 장기간이 소요되는 만큼 대한항공 유상증자 일정에 맞출 수 없어 BW를 선택한 것”이라며 “주식 전환까지는 시간적 여유가 있을 뿐 아니라 일반 공모 방식이기 때문에 주주연합이 지분을 추가로 확보한다고 단정할 수 없다”고 말했다.

/박시진기자 see1205@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

see1205@sedaily.com

see1205@sedaily.com