‘제2의 SK바이오팜’을 꿈꾸며 개인투자자들이 카카오게임즈 청약에 천문학적인 자금을 끌어다 넣었지만 증권가에서는 기대만큼 주가가 오르지 않을 수 있다는 전망을 내놓고 있다.

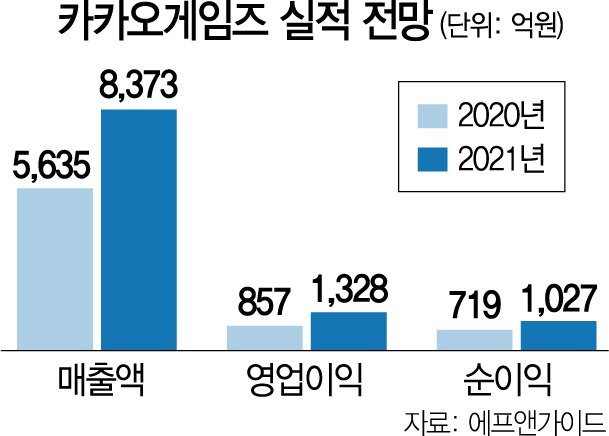

2일 증권사들이 내놓은 카카오게임즈 적정 주가를 보면 3만2,000~3만3,000원 등 3만원대 초반에 형성돼 있다. 메리츠증권은 내년에 카카오게임즈가 벌어들일 순이익까지 미리 당겨와 계산한 적정 기업가치가 3조2,000억원이라고 추산해 3만2,000원의 목표가를 내놨다. 대신증권도 내년도 순이익에 주가수익비율(PER) 20배를 적용해 3만3,000원을 적정주가로 제시했다. 이 같은 PER은 자체 개발 비중이 높아 자기자본이익률( ROE)이 16%가 넘는 엔씨소프트의 23배보다는 다소 낮게 봤다.

다만 업계 관계자들은 실제로 상장 당일(10일) 주가는 이보다 훨씬 높게 뛰어오를 것으로 보고 있다. 특히 카카오라는 강력한 플랫폼을 가진 ‘성장주’라는 점에서 주가 상승 기대감이 높다. 한 자문사 대표는 “공모가격이 워낙 낮게 책정된데다 성장주에 대한 관대한 밸류에이션으로 상장 당일 주가가 5만원대까지 급등할 수도 있다”고 내다봤다.

그러나 SK바이오팜과 같이 ‘따상(더블 상한가)’이 다시 나올지에 대해서는 의문을 나타내는 운용역들이 상당수다. 공모가 대비 시초가가 100% 오르고 여기서 다시 상한가(30%)로 직행하는 ‘따상’은 공모가 대비로는 160%가 하루에 오르는 셈이다. 공모가 2만4,000원인 카카오게임즈 기준으로는 6만2,400원이 상장 당일 최대 상승폭이다.

한 공모주 전문 운용사 임원 A씨는 “공모가 기준 시가총액이 약 1조7,600억원인데 ‘따상’을 하면 기업가치가 4조5,000억원을 넘는다”며 “카카오게임즈가 좋은 회사인 것은 맞지만 아직 이 정도의 기업가치를 인정받을 정도는 아니다”라고 말했다.

이 같은 기관투자가들의 분위기는 의무보유확약비율(록업)에서도 나타난다. SK바이오팜의 경우 기관투자가들이 물량의 82%에 대해 록업을 걸었지만 카카오게임즈에 대해서는 58%로 크게 낮다. 한 대형운용사의 펀드매니저는 “SK바이오팜은 이미 3상을 통과한 신약을 확보하고 있는 회사인 반면 카카오게임즈는 자체 개발 비중이 낮아 수익력이 약해 미래 성장성에 대한 기대감이라는 측면에서 같을 수 없다”며 “만약 당일 160%가 오르면 팔고 나오는 기관투자가들이 많을 것”이라고 내다봤다. /이혜진기자 hasim@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

hasim@sedaily.com

hasim@sedaily.com