연금자산이 크게 늘어난 가운데 은퇴시점에 맞춰 자산을 운용해주는 ‘타깃데이트펀드(TDF)’로 자금이 밀려들고 있다. TDF상품이 출시된 지 4년이 넘어가면서 투자 성과가 확인되자 확정금리형 상품의 쥐꼬리 수익률을 견디지 못한 투자자들의 가입 러시가 이뤄지고 있기 때문이다.

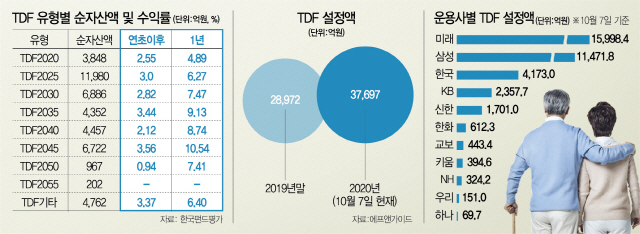

9일 에프앤가이드에 따르면 연초 이후 TDF에 총 8,725억원이 유입돼 설정액 기준으로 3조7,697억원을 기록했다. 순자산 기준으로는 4조7,177억원으로 5조원에 육박한다. TDF는 은퇴시점에 맞춰 전 세계 주식·채권 등 위험·안전 자산에 대해 자산배분을 알아서 해주는 펀드로 연금용 투자에 적합한 상품이다. 펀드의 숫자(빈티지)는 은퇴시점을 의미한다. 예컨대 ‘TDF2030’은 2030년 은퇴를 가정하고 운용된다.

운용사별로는 미래에셋자산운용의 자산배분형 및 전략배분형 TDF 시리즈에 3,997억원의 뭉칫돈이 유입됐으며 삼성자산운용의 한국형TDF와 삼성ETF TDF에 2,236억원이 들어왔다. 한국투자TDF알아서 시리즈에도 1,007억원, KB온국민TDF에도 793억원의 신규 가입이 이뤄졌다.

유형별로 보면 TDF2025의 순자산액이 1조1,980억원으로 가장 많고 2030이 6,886억원으로 그 뒤를 이었다. 또 2045 역시 6,722억원이나 됐다. 2025는 은퇴시점이 얼마 남지 않은 투자자를 대상으로 하는 만큼 상대적으로 채권 비중이 높고 2045의 경우 주식의 비중이 높다. 자산운용업계의 한 관계자는 “투자자들이 꼭 자신의 은퇴시점에 맞춰 TDF를 선택한다기보다 위험선호도에 따라 펀드를 선택하는 경향이 있다”며 “안정성향의 투자자와 위험선호 현상의 투자가 2025와 2045로 나뉘면서 두 빈티지 가입액이 크다”고 말했다.

연금자산이 매년 급증하는 가운데 TDF로 자산을 굴릴 수 있는 DC형(확정기여형) 퇴직연금과 개인형퇴직연금(IRP)의 상승률이 더 가파른 점은 TDF 증가세의 배경이 되고 있다. DB형(확정급여형)은 연말 기준으로 지난 2018년 121조2,000억원에서 2019년 138조원으로 13.8% 증가했다. DC·IRP의 경우 2018년 말 각각 49조7,000억원과 19조2,000억원에서 57조8,000억원, 25조4,000억원으로 늘었다. 총 금액 기준으로는 68조9,000억원에서 83조2,000억원으로 20.7%의 증가율을 나타냈다. 올해부터 베이비부머들의 은퇴가 본격화되는 점도 TDF 증가세를 이끌고 있다는 게 업계 관계자들의 설명이다.

무엇보다 TDF에 관심이 커지는 것은 원리금 보장상품의 이자가 급격히 하락했기 때문이다. 원리금 보장 퇴직연금 상품 중에 그나마 가장 높은 이율을 주는 저축은행의 예금금리도 연 2%에 불과하다. 그러다 보니 투자형(실적배당형) 상품으로 옮겨 가는 가운데 장기간 알아서 자산배분을 해주는 상품에 대한 수요가 크다.

이런 가운데 TDF가 안정적인 수익을 내고 있다는 점도 투자자들이 선호하는 지점이다. 한국펀드평가에 따르면 운용사들이 출시한 TDF2025의 1년 평균수익률은 6.27%, 2045의 경우 10.54%다. 가입액 기준으로 가장 많은 미래전략배분형TDF2025의 경우 지난 1년 수익률 7%, 설정일인 2017년 3월 이후 누적 20.4%의 수익률을 기록하고 있다. 위험 성향의 TDF 중에서 가입금액(2306억원)이 큰 삼성한국형TDF2045의 경우 1년 수익률 8.8%, 설정일인 2016년 4월 이후 31.4%의 수익을 냈다. 이규석 미래에셋자산운용 상무는 “연금자산을 보다 안정적이면서 예금보다 높은 이자율로 굴리고자 하는 수요가 커지고 있다”며 “TDF 상품이 출시된 지 4년이 넘었고 그동안의 투자 성과를 확인한 투자자들이 가입액을 늘리고 있다”고 말했다. /이혜진기자 hasim@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

hasim@sedaily.com

hasim@sedaily.com