국내 증시에 직접투자 열풍이 불면서 펀드(상장지수펀드(ETF) 포함)에 100%까지 투자할 수 있는 연금저축펀드 가입자가 급증하고 있다. 특히 연금저축신탁·보험의 1~2%대 수익률을 견디지 못한 투자자들이 연금저축펀드로 갈아타는 사례가 늘어나고 있다.

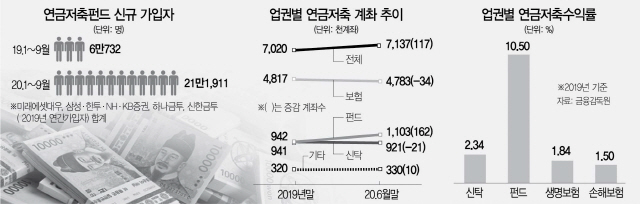

12일 미래에셋대우·한국투자증권·삼성증권·NH투자증권·KB증권·신한금융투자·하나금융투자 등 7대 주요 증권사에 따르면 올해 1~9월 연금저축펀드 신규 가입자 수는 21만1,911명으로 집계됐다. 이는 전년 동기 6만732명에 비해 249% 늘어난 수치다. (신한금융투자는 지난해 연간 가입자 수를 기준으로 합계)

연금저축은 연금저축신탁(은행)·연금저축보험(보험사)·연금저축펀드(증권사)로 나뉜다. 소득 수준에 따라 연 400만원까지 세액공제 혜택을 받을 수 있어 적립액 규모는 지난 2016년 말 118조원에서 2017년 128조원, 2018년 135조원, 2019년 말 143조4,000억원으로 늘었고 올해 6월 말에는 147조1,000억원까지 증가했다. 이중 연금저축신탁·보험은 원금 보장상품으로 은행과 보험사가 알아서 운용하고 수익을 투자자들에게 돌려준다. 연금저축신탁은 낮은 수익률로 인해 2018년부터 판매가 중지됐다.

아직 적립액 기준으로는 연금저축보험의 비중이 6월 말 기준 73.1%(107조6,000억원)로 가장 높다. 연금저축신탁은 11.8%(17조4,000억원), 연금저축펀드는 10.8%(16조원)였다.

연금저축펀드 가입자는 급증하는 반면 올 들어 연금저축보험과 신탁은 오히려 가입자 숫자가 감소하고 있다. 금융감독원에 따르면 올해 6월 말 기준 연금저축보험 가입자 숫자는 478만3,000명으로 지난해 12월 말 481만7,000명보다 3만4,000명이 줄었다. 또 연금저축신탁 가입자 숫자는 92만1,000명으로 같은 기간에 2만1,000명이 줄었다. 반면 연금저축펀드의 가입자 숫자는 지난해 말 94만1,000명에서 110만3,000명으로 6개월 만에 16만2,000명이 순증했다.

이같이 연금저축보험·신탁을 깨고 연금저축펀드로 넘어오거나 세액공제를 노린 신규 가입자들도 아예 펀드로 가입하는 경우가 느는 이유는 바로 수익률 때문이다. 지난해 연금저축상품의 수익률은 신탁이 2.34%로 겨우 2%대 턱걸이를 했다. 또 연금저축보험의 경우 생명보험사 1.84%, 손해보험사 1.5%로 더 낮다. 지금 가입해도 금융감독원 금융상품통합비교공시 사이트에 따르면 현재 연금저축보험의 공시이율은 2~2.6%대다. 최저 보증이율은 0.5~1%대에 불과하다. 반면 연금저축펀드 계좌의 경우 2018년 -13.86%의 수익을 기록했지만 지난해에는 10.5%의 수익을 거뒀다.

미래에셋대우의 경우 타 보험사에서 올 들어 넘어온 가입자 수는 9,194명(총 2,010억원), 은행에서는 2,926명(974억원)이 계좌를 이전했다. 건수 기준 지난해 같은 기간에 비해 각각 165%, 146% 증가했다.

특히 올해는 직접투자 열풍이 불면서 연금저축펀드 계좌를 통해 직접 ETF 거래를 하는 2030 직장인들이 늘고 있다는 게 업계 관계자의 설명이다. 연금저축펀드의 경우 납입금의 100%까지 투자자들이 국내외 ETF를 포함한 주식형 펀드 등 위험자산에 자유롭게 투자할 수 있다. 이승진 미래에셋대우 연금마케팅팀 차장은 “유튜브 등을 통해 연금저축펀드 계좌와 관련한 콘텐츠를 접한 젊은 투자자들이 연금저축펀드 계좌를 트고 적극적으로 운용에 나서고 있다”고 말했다. /이혜진기자 hasim@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

hasim@sedaily.com

hasim@sedaily.com