시중금리가 바닥을 찍고 오르고 있지만 변동금리를 적용받는 가계 대출 비중이 21개월 만에 가장 높은 것으로 나타났다. 신종 코로나바이러스 감염증(코로나19)으로 경기가 안 좋은 가운데 대출이자까지 늘어나 취약 가정의 부담이 커질 것으로 우려된다.

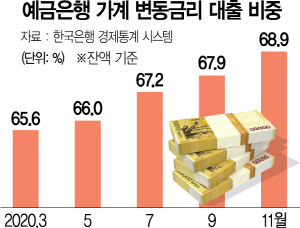

5일 한국은행 경제통계 시스템에 따르면 지난해 11월 현재 예금은행 가계 대출 변동금리 비중(잔액 기준)은 68.9%로 전월보다 0.4%포인트 올랐다. 지난 2019년 2월(69.0%) 이후 1년 9개월 만에 최고치다. 은행 빚이 있는 가정 대출금의 약 70%가 변동금리 상태라는 뜻이다. 비중은 지난해 1월 65.6%에서 꾸준히 오르고 있다. 신규 대출액 기준으로 봐도 지난해 11월 현재 변동금리 비중은 69.2%로 전월보다 0.7%포인트 올랐다. 지난해 1월 49.8%에 불과했지만 10개월 만에 20%포인트 가까이 급등했다. 통계는 KB국민·신한·하나·우리 등 4대 은행과 인터넷·지방·산업·기업·농협·수협은행의 주택담보·신용대출(마이너스통장 포함) 등을 토대로 작성됐다.

문제는 시중금리가 꿈틀대고 있다는 점이다. 한은에 따르면 지난해 11월 예금은행 가계 대출금리(신규 취급액 기준)는 2.72%로 전월보다 0.08%포인트 오르며 5월 이후 6개월 만에 최고치를 기록했다. 지난해 8월(2.55%) 이후 석 달 연속 상승했다. 은행 주택담보대출 변동금리 산정 기준이 되는 자금조달비용지수(COFIX·코픽스) 중 신규 취급액 기준 지표도 지난해 12월 0.9%로 전달보다 0.03%포인트 오르며 반년 만에 최고치를 나타냈다. 이에 따라 시중은행은 관련된 주담대 금리를 올려 잡았다.

관련기사

성태윤 연세대 경제학부 교수는 “가계 대출 중 무조건 고정금리 비중이 높은 것이 경제 전반에 긍정적인 것은 아니지만 변동금리가 70%에 육박하는 등 쏠림 현상이 나타나는 것은 좋지 않다”고 말했다. 성 교수는 “시중금리가 오르고 있어 빚을 갚을 여력이 부족한 사람의 부담이 커질 수 있다”며 “금리 상황을 봐가며 정부 차원의 위험 관리를 할 필요가 있다”고 제언했다.

/이태규기자 classic@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

classic@sedaily.com

classic@sedaily.com