나쁘지 않은 투심, 업종간 편차 두드러져

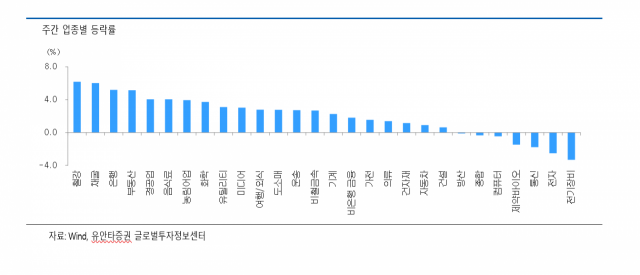

지난주 중국 증시는 그간 상승폭이 컸던 성장주를 중심으로 낙폭을 확대하며 혼조세를 보였다. 상해종합지수는 +1.68% 올랐으나 선전성분지수(-0.19%)와 창업판지수(-4.18%)는 하락했다. 본토 증시에 12.76억위안의 외국인 매수자금(후구통 +8.37억위안, 선구퉁 +4.39억위안)이 순유입되며 2주 연속 매수세가 지속된 점이 그나마 수급에 숨통을 틔웠다. 외국인들은 주로 철강, 기계, 가전 업종을 집중 매수하고 음식료, 전력설비/신재생에너지, IT H/W 등 업종을 매도하였다.

본토 투심도 양호했다. A주 일평균 매매회전율은 전주 1.88%에서 1.75%로 소폭 하락하였고 일평균 거래대금도 전주 1조 3,465억위안에서 1조 2,953억위안으로 소폭 감소하였으나 여전히 높은 수준을 기록하였다. 통상 상해·심천 합산 일평균 거래대금이 1조 위안(약 175조 원) 이상이면 강세장이라고 판단한다.

쉬어 가는 전기차, 태양광, 반도체주

지난 두 달간 급격히 상승한 전기차, 태양광, 반도체 등 정책수혜 업종의 조정이 확대되고 있다. 패권 경쟁을 위한 중국의 전략 산업인 만큼 중장기적 투자매력도가 높으나 너무 높은 밸류에이션은 부담스럽다는 시장의 판단이다. 때문에 추격매수보다는 긴 호흡에서 접근하는 것을 제안한다.

한편, 단기적으로 순환매 차원에서 그간 소외되었던 내수소비주(백주, 음식료, 가전 등)와 금융주(은행, 보험, 증권)에 대한 관심이 필요하다. 섹터 간 키 맞추기의 가능성이 높아졌다.

중국 7월 경제지표 예상치 하회, 보다 적극적인 경기 부양이 필요할 때

중국 경기 회복이 눈에 띄게 둔화되고 있다. 7월 산업생산은 전년 동기대비 6.4% 증가하였으나 시장 예상치(7.8%)를 밑돌았고 소매판매 역시 전년 동기대비 8.5% 증가했지만 시장 예상치(11.5%)에 많이 못미쳤다. 기상이변과 델타 변이 확산에 따른 강력한 방역 조치 때문으로 파악된다.

중국 인민은행도 지난주 발표한 《2분기 통화정책 집행보고서》에서 코로나 확산 및 중국 경제 회복 불균형을 감안하여 완화적 스탠스를 유지할 것을 강조했다. 따라서 인민은행의 전보다 더 완화적인 통화정책 운용이 예상되지만 그 강도는 제한적일 것으로 판단한다. LPR(기준금리 역할을 하는 대출우대금리), MLF(중기유동성지원창구) 같은 전면적 금리 인하보다는 지준율 인하, 공개시장조작 등을 통해 적절히 유동성을 공급하는 수준일 것으로 예상된다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

hasim@sedaily.com

hasim@sedaily.com