탄소 저감 기술 가운데 최대 40%의 세제 혜택을 받을 수 있는 대상이 현재보다 두 배 가까이 늘어난다. 정부가 가업 상속세를 감면하는 조건으로 내걸었던 업종 변경 제한 규정도 완화된다.

6일 기획재정부가 발표한 ‘2021년 세법개정 후속 시행령 개정안’에 따르면 신성장·원천 기술 대상은 현재 235개에서 260개로 확대된다. 이 가운데 탄소 저감을 위한 기술은 기존 25개에서 48개로 현재보다 2배 가량 가짓수가 늘어난다. 세부 품목을 보면 수소환원제철과 그린·블루수소 생산, 수소 저장 기술 등이 담겼다. 정부는 희토류와 요소수도 신성장·원천 기술 대상에 포함해 국내 생산을 지원, 수급 불안에 대응할 수 있도록 했다.

신성장·원천 기술로 지정되면 연구개발(R&D) 비용에 대해서는 대기업 기준 최대 30%(중소기업 40%)의 공제 혜택을 받을 수 있다. 지원 수위가 한 단계 낮은 일반 R&D 공제(2%)보다 지원 수준이 15배 높아 기업의 수요가 많다. 이외 정부는 수소 산업 활성화를 위해 수소 제조용 천연가스에 대한 탄력세율을 기존 ㎏당 42원에서 ㎏당 8원 40전으로 내리기로 했다.

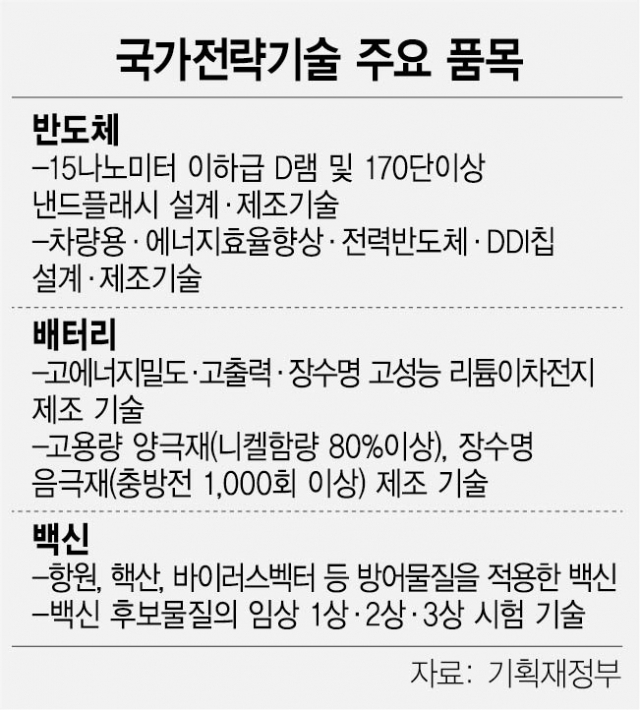

최대 50%의 세제 혜택을 받을 수 있는 국가전략기술의 지원 대상도 이날 구체화됐다. 앞서 정부는 국가전략기술 지원 대상으로 반도체와 배터리·백신을 꼽은 바 있다. 반도체 분야에서는 15㎚ 이하급 D램 및 170단 이상 낸드플래시 설계·제조 기술이 포함됐다. 배터리와 백신 분야에는 고용량 양극재 제조 기술, 항원 등 방어 물질을 적용하는 백신 제조 기술 등이 선정됐다.

정부는 특히 첨단(국가 전략 기술) 제품과 범용 제품을 병행 생산하는 반도체 공정의 특성을 고려해 겸용 시설에 대해서도 세 해택을 주기로 했다. 이에 따라 15㎚ 이하와 16㎚ 이상 제품을 동시에 생산하는 경우도 세 지원을 받을 수 있다. 단 총 생산량 중 첨단 제품 생산량 비중이 50%를 넘어야 한다. 기재부 관계자는 “반도체 공정 특성상 가동 초기 공정 최적화를 위해 범용 제품을 병행 생산할 수밖에 없다”면서 “반도체 업계와 산업통상자원부 등 관계 부처의 의견을 반영했다”고 설명했다.

가업 상속 공제를 적용 받기 위한 요건도 일부 완화된다. 가업 상속 공제란 중소·중견 기업을 10년 이상 경영한 사업자가 기업을 물려줄 때 상속 재산 가액을 최대 500억 원까지 공제해주는 제도다. 그간 혜택을 받으려면 상속인은 표준산업분류표상 중분류 내에서만 업종을 변경해야 했는데 대분류 내에서 업종을 바꾸는 경우도 허용하기로 했다. 이전에는 플라스틱 제조(중분류) 공장을 물려받으면 철강 제조업(중분류)으로 업종을 바꿀 수 없었지만 이제는 제조업(대분류)이라는 큰 틀을 벗어나지 않으면 업종 변경이 가능해진 것이다. 다만 업종 변경 시 10년 이상 해당 사업을 영위해야 한다는 조건이 달렸다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ubo@sedaily.com

ubo@sedaily.com