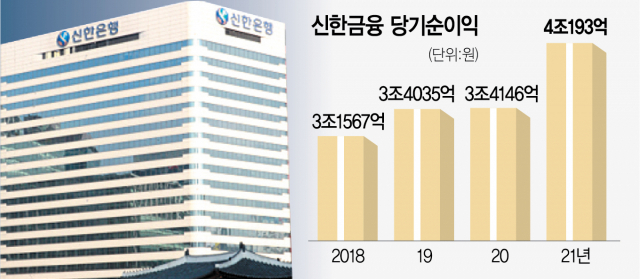

신한금융지주도 KB금융에 이어 지난해 4조 원이 넘는 당기순이익을 올렸다. 대출이 꾸준히 증가한 가운데 하반기에 대출금리까지 올랐고 계열사 포트폴리오를 다각화해 비은행 수익도 늘어났다. 배당 규모도 코로나19 이전 수준으로 끌어올려 주주가치 제고에 나섰다.

9일 신한금융은 지난해 당기순이익이 전년보다 17.7% 증가한 4조 193억 원을 기록했다고 밝혔다. ‘리딩뱅크’ 경쟁을 벌이는 KB금융(약 4조 4100억 원)에는 못 미쳤지만 사상 처음으로 당기순이익이 4조 원을 넘겨 ‘4조 클럽’에 가입했다. 이로써 신한금융의 당기순이익은 지난해까지 8년 연속 증가했다.

구체적으로 이자 이익이 9조 530억 원으로 전년보다 11.0% 급증했다. 계열사 중 은행의 대출 잔액이 271조 1000억 원으로 전년 대비 9.0% 늘어나며 대출 총량 자체가 늘었다. 이 중 가계대출 잔액은 135조 6000억 원을 기록하며 7.4% 증가했고 기업 대출도 135조 5000억 원을 나타내며 10.6% 불어났다. 대출 총량이 늘어난 가운데 지난해 하반기부터는 시중금리 상승에 따라 대출금리도 오르면서 수익을 끌어올렸다. 신한금융지주의 지난해 순이자마진(NIM)은 1.81%로 전년보다 1bp(1bp=0.01%포인트) 올랐고 은행의 NIM은 1.41%를 기록하며 4bp 상승했다.

신한금융지주의 지난해 비이자 이익은 3조 6381억 원으로 7.7% 늘었다. 이 중 수수료 이익이 2조 6750억 원을 기록하며 12.3% 급증했다. 수수료 이익을 뜯어보면 신용카드 부문이 3381억 원으로 5.4% 늘었고 신탁수수료 이익도 3097억 원으로 24.5%, 외환수수료 이익은 2196억 원으로 20.3% 증가했다. 리스 업무 수수료도 3654억 원으로 49.1% 폭증했다. 이에 따라 지주 당기순이익의 은행 쏠림 현상도 계속해 완화됐다. 지주 당기순이익 중 비은행 부문 기여도는 2018년 31.4%에서 2020년 41.3%로 올랐고 지난해는 42.1%로 추가 상승했다.

계열사별로 보면 그룹의 ‘맏형’인 신한은행의 당기순이익은 2조 4944억 원으로 1년 새 20.0% 늘었다. 신한카드는 6750억 원을 나타내며 11.3% 증가했고 신한금융투자는 3208억 원으로 107.3% 급증했다. 신한캐피탈은 2749억 원을 나타내며 71.2% 불어났고 신한라이프는 3916억 원으로 14.3% 줄었다. 신한금융 관계자는 “자산 성장과 기준금리 인상으로 은행의 이자 이익이 증가했다”며 “카드·증권·캐피탈 등 비은행 부문의 실적 성장으로 8년 연속으로 그룹의 당기순이익이 증가했다”고 평가했다.

다만 분기별로 보면 4분기 실적은 일회성 비용 여파로 줄었다. 4분기 신한금융지주의 당기순이익은 4598억 원으로 전 분기보다 58.8% 감소했다. 금리 상승에 대비하기 위한 ‘방파제’인 대손전입액이 4분기 4311억 원으로 3분기보다 두 배 넘게(109.0%) 불어났고 대규모 희망퇴직으로 판매관리비가 1조 8109억 원을 기록하며 39.7% 증가했다. 신한금융 관계자는 “충당금 적립과 비용 구조 개선을 위한 희망퇴직 실시 등은 장기적 관점에서 지주의 비용 구조 개선에 크게 기여할 것”이라고 강조했다.

이날 신한금융은 사상 최대의 당기순이익을 기반으로 해 배당도 전년보다 늘렸다. 지난해 기준 보통주 배당성향을 25.2%로 2020년(22.7%)보다 끌어올렸다. 코로나19 이전인 2019년(25.0%)을 뛰어넘는 수준이다. 주당 배당금 역시 1960원으로 2019년(1850원), 2020년(1500원)보다 늘려 잡았다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

classic@sedaily.com

classic@sedaily.com