한국의 상속세, 증여세 부담이 경제개발협력기구(OECD) 회원국 중 3위로 세계 최고 수준이라는 지적이 나왔다. 과중한 세 부담을 줄일 수 있도록 합리적으로 개편돼야 한다는 주장이다.

전국경제인연합회 산하 한국경제연구원은 17일 ‘상속세 과세방식과 세율의 합리적 개편방안 검토’ 보고서를 통해 현행 상속세 제도의 부과 방식과 세율 체계가 재검토 돼야 한다고 밝혔다.

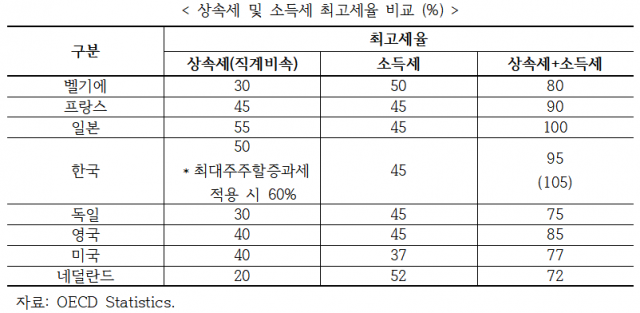

보고서에 따르면 한국의 국내총생산(GDP) 대비 상속·증여세수 비중은 2020년 기준 0.5%다. OECD 회원국 중 3위로, OECD 평균 0.2%의 2.5배 수준이다. 한국의 직계비속 상속세 최고세율은 50%로 OECD 평균(25%)의 두 배에 달했다.

특히 최대주주 등으로부터 주식을 상속받을 때 적용되는 할증평가(20% 가산)를 감안하면 사실상 60%의 상속세 최고세율이 적용된다. OECD에서 가장 높은 수준이다.

한국의 상속세(50%)와 소득세(45%)의 최고세율 합계는 95%로 일본(100%)에 이어 OECD에서 두 번째로 높고, 기업승계 시 최대주주 할증평가를 적용하면 105%로 OECD 회원국 중 가장 높다.

임동원 한경연 연구위원은 “이미 한 번 소득세 과세대상이었던 소득이 누적돼 상속세 과세대상이 되면서 이중과세의 성격을 갖는다”며 “상속세가 높으면 소득세가 낮든지 그 반대여야 하는데 한국은 상속세 2위, 소득세 7위로 모두 높은 상황”이라고 지적했다.

한경연은 대부분 OECD 국가들이 직계비속 상속 때 상속세를 부과하지 않거나(19개국) 세율을 인하(10개국)하는 등 세 부담을 완화하는 추세라고 언급하면서 한국도 과도한 상속세 부담을 줄여야 한다고 주장했다. 상속세는 생전에 이미 소득세 등을 부담한 자산이어서 이중과세 성격이 있는 만큼 소득세 세율보다 더 높은 세율을 적용하는 것은 불합리하다는 지적이다.

적정 최고세율 수준으로는 현행(50%)보다 20%포인트 낮은 30% 정도를 제시했다. 임 연구위원은 “현행 10%~50%의 5단계 초과누진세율 구조를 10%~30%의 3단계 초과누진세율 구조로의 변경해 완화하는 것이 합리적”이라고 했다.

이와 함께 한경연은 한국의 상속세 과세방식인 ‘유산세’ 형을 ‘유산취득세’ 방식으로 바꿔야 한다고 주장했다. 유산세 형은 사망자의 유산 전체에 대해 초과누진세율을 적용한 후 각자 상속분에 배분된 세액을 납부하는 방식이다. 상속인의 실제 상속분을 골려하지 않고 동일한 세율이 적용된다. 반면 유산취득세 방식은 유산을 각자 상속분에 따라 나눈 후 상속분에 초과누진세율을 적용하는 방식이다. 현행 유산세 형은 납세자의 부담능력에 따라 조세를 부과한다는 ‘응능부담원칙’에 위배되는 만큼 개선이 필요하다는 설명이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jin@sedaily.com

jin@sedaily.com