카카오페이(377300)가 날아올랐다. 내년부터 증권·보험 등 자회사들이 실적에 기여하기 시작하면서 이익 성장이 높아질 것이라는 기대 때문으로 풀이된다.

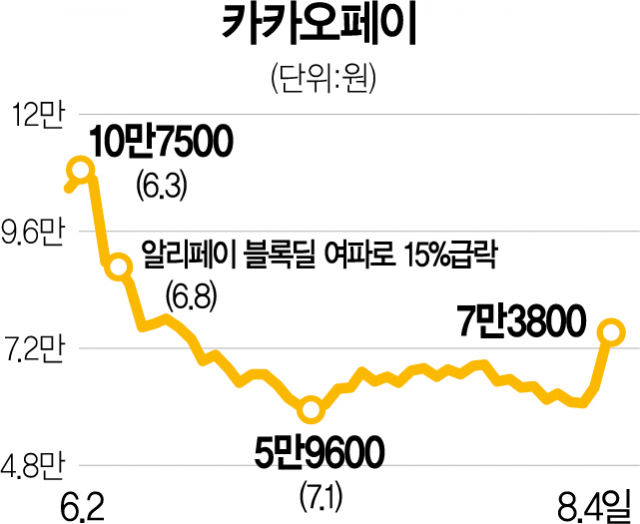

4일 한국거래소에 따르면 카카오페이는 전날보다 9600원(14.95%) 오른 7만 3800원에 거래를 마쳤다. 기관과 외국인투자가들이 각각 222억 원, 137억 원을 순매수하면서 주가 상승을 이끌었다. 카카오페이가 두 자릿수의 상승률을 보인 것은 코스피 상장 직후인 11월 24일(18.31%) 이후 처음이다. 카카오페이는 2대 주주인 알리페이가 6월 8일 보통주 500만 주를 블록딜(시간 외 대량 매매) 처분하면서 10만 원대 밑으로 수직 추락한 바 있다.

이날 주가 급등의 배경은 하반기부터 점진적으로 실적이 성장세로 전환하는 데 이어 자회사의 수익 기여로 내년부터 실적이 고공 행진할 것이라는 기대감이다. 이달 2일 카카오페이는 올해 2분기 연결 기준 영업손실이 전년 동기 대비 53.1% 증가한 125억 원이라고 밝혔다. 증권가는 카카오페이증권·카카오페이손해보험 등 자회사의 신규 사업 투자로 비용이 증가해 영업손실이 확대됐다고 진단한다.

김동우 교보증권 연구원은 “3분기부터 유료화 전환을 통해 모바일트레이딩시스템(MTS) 서비스 환전·매매수수료 등 매출 기여가 시작되고 하반기 중 카카오톡을 통한 주식 거래가 시작되는 등 카카오페이증권의 구체적인 매출 기여 방식이 제시된 점이 고무적”이라며 “보험 역시 유저 평가에 기반해 보험을 비교·구매할 수 있는 보험 마켓플레이스가 오픈하며 향후 수수료율이 높은 보험 중개 플랫폼으로의 발전이 기대된다”고 말했다.

카카오페이 역시 견조한 성장 흐름을 보일 것이라는 전망이 나온다. 정호윤 한국투자증권 연구원은 “경기 침체 우려 속에서도 결제 거래액이 고성장하고 있는 점이 긍정적”이라며 “온라인뿐만 아니라 오프라인 또한 가맹점 확대 및 이용자 행태 변화로 결제 서비스 매출은 고성장을 이어갈 것”이라고 내다봤다.

다만 20만 원을 넘나들던 지난해 수준의 주가는 회복이 불가능하다는 관측이 우세하다. 카카오페이의 2분기 실적이 공개된 후 발간된 증권사 보고서 중 가장 높은 목표 주가는 11만 원이다. 전고점인 지난해 11월 29일에 비해 절반에도 못 미치는 수준이다. SK증권은 카카오페이의 목표 주가를 7만 6000원으로 제시했는데 이는 이날 종가를 소폭 우회하는 정도다. 한편 지난해 11월 31조 원을 돌파했던 카카오페이 시가총액은 7조 원 후반대로 추락한 뒤 이날 기준 9조 8000억 원대를 나타내고 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

door@sedaily.com

door@sedaily.com