국내 상장기업이 보유 자사주를 모두 소각하면 코스피지수가 ‘코리아 디스카운트’를 해소하고 3210포인트까지 갈 것이라는 분석이 나왔다. 다만 경영계에서는 기업의 본질 가치가 깨질 수도 있는 방안이라며 ‘신주인수권 선택제(포이즌필)’와 같은 경영권 방어책이 함께 마련돼야 한다고 강조했다.

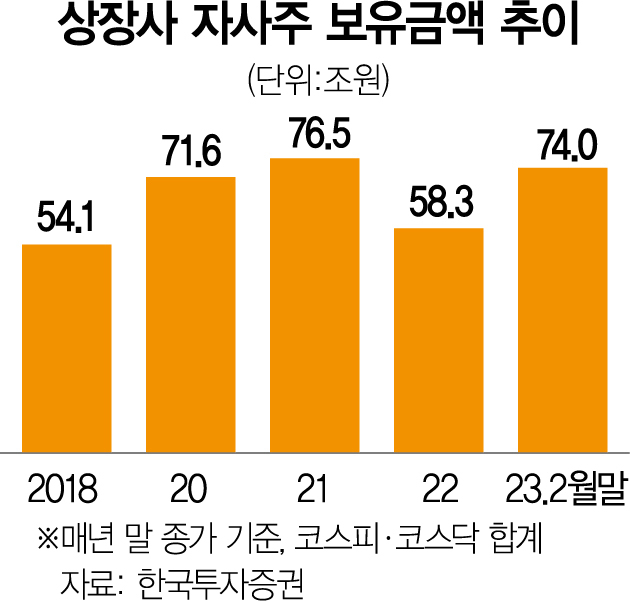

이나예·김대준 한국투자증권 연구원은 10일 보고서를 통해 “올 2월 말 국내 상장사의 미소각 자사주는 74조 원(34억 주)으로 코스피·코스닥 합산 시가총액의 3.3%에 해당한다”며 “이를 5년에 걸쳐 균등 소각하면 배당성향은 지난해 25.4%에서 27.0%, 올해 31.7%에서 39.5%로 상향 조정되고 코스피 공정 가치는 2590포인트에서 3210포인트가 된다”고 분석했다. 이어 “3년 동안 균등 매각하면 3620포인트로 더 높아진다”며 “자기 주식을 모두 소각하면 주당순이익(EPS) 추정치가 5% 상향되고 지수 역시 상승할 것”이라고 덧붙였다.

이들은 한국이 미국처럼 자사주 소각을 의무화하지 않고 있는 것이 ‘코리아 디스카운트’의 배경이 됐다고 지적했다. 한국투자증권에 따르면 국내 상장사의 지난해 자사주 소각 공시는 63건에 불과했다. 2018년 이후 자사주 처분 공시의 목적을 보면 다른 법인 주식 양수 대금 지급 등 주주가치 제고와는 거리가 먼 곳에 활용됐다. 또 주식을 장내에서 처분해 다시 유통시장으로 유입됐을 가능성이 있다고 분석했다.

다만 경영계에서는 자사주 소각이 기업이 가진 거의 유일한 적대적 인수합병(M&A)의 방어 수단인 만큼 신중한 접근이 필요하다는 지적이 나온다. 금융위원회가 이를 의무화하지 않기로 한 것 역시 기업의 자율성을 옥죌 수 있다는 우려 때문이라고 설명했다. 현 상법은 이사회의 결의를 통해 자기주식을 처분하도록 하고 있다. 자사주 소각이 의무화될 경우 자칫 이사회가 대량으로 이를 처분해 지배구조에 심대한 타격을 줄 수도 있다. 또 상장법인에 대해서만 자기주식 처분을 제한하는 것이 형평성에도 어긋난다고 지적했다. 법무부 역시 자기주식 처분 방법을 제한하는 행위는 과잉 입법의 소지가 있다는 입장이다. 상법과의 정합성 등도 고려해야 할 요소로 꼽았다.

자사주 소각이 의무화되려면 적대적 M&A의 방어 수단인 포이즌필제도 도입에 대한 논의도 필요하다고 강조했다. 2011년 상법 개정 당시에는 자사주 취득·처분을 자유롭게 운영한다는 취지에서 포이즌필제도 도입이 보류됐다. 한 업계 관계자는 “자사주 처분 방법을 의무화하는 유일한 경영권 방어 수단을 박탈하는 제도는 신중히 접근해야 한다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

theone@sedaily.com

theone@sedaily.com