신한투자증권이 붉은사막 개발력이 부각될 가능성이 높다며 펄어비스(263750) 목표주가를 6만 4000원으로 높였다. 투자의견은 매수를 유지했다.

13일 강석오 신한투자증권 연구원은 “8월 게임스컴에서 ‘붉은사막’ 영상 공개를 시작으로 내년 상반기 출시 시점까지 마케팅이 진행되면서 기대감이 주가에 반영될 것”이라 전망했다. 강 연구원은 “최근 게임사 주가에 게임 퀄리티, 유저 반응, 글로벌 게이머 및 평론가들의 평가 등 정성적인 요인들이 반영되고 있는 만큼 펄어비스의 개발력이 하반기에 더욱 부각될 것”이라며 이같이 밝혔다.

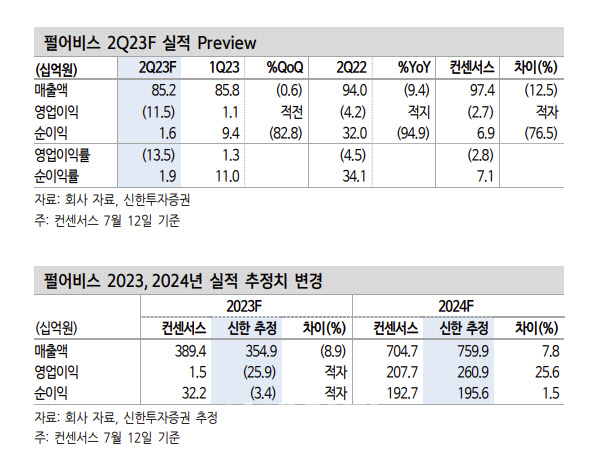

신한투자증권은 펄어비스의 2분기 실적으로 영업수익은 전년동기대비 9.4% 감소한 852억 원, 적자 지속으로 영업손 115억 원을 기록할 것으로 내다봤다. 강 연구원은 “‘검은사막’ 모바일 및 콘솔은 하락세가 지속되는 가운데 PC 버전은 여전히 글로벌 톱티어 MMO로서 안정적으로 서비스 되고 있으,며 대규모 컨텐츠 업데이트인 ‘아침의나라’가 한국 3월, 글로벌 6월 적용되었고, 메타크리틱 평점 81점을 기록할 정도로 유저 반응은 긍정적”이라면서도 “다만 해외매출 비중이 높다보니 6월 업데이트효과가 2분기에는 거의 반영되지 않아 3분기를 기대해야 한다. 행사 및 홍보로 인해 마케팅비는 전분기 대비 증가할 것이고, 인건비 또한 매년 지급하는 주식 인센티브가 반영될 것”이라 내다봤다.

신한투자증권은 ‘검은 사막’ IP에 대해 “컨텐츠와 유저 관리 능력 우수, 여기에 난민 수용까지, PC에 최적화된 컨텐츠와 재미를 제공하는 게임”이라며 “모바일 버전 보다는 PC 버전의 지속성과 퀄리티를 통한 회사의 주요 역량 평가가 필요하다”고 진단했다. 강 연구원은 “글로벌 유저는 꾸준히 증가하고 있으며, 최근 업데이트도 유저들을 실망시키지 않았다”며 “매년 진행하는 하이델 연회뿐만 아니라 7월 1일에는 ‘검은사막 페스타’를 통해 유저와 소통하고 충성도를 높이는 행사들도 열리고 있다”고 말했다.

최근 ‘로스트아크’는 업데이트 및 운영에서 유저들이 부정적 반응을 보이며 ‘검은사막’과 ‘메이플스토리’로 일부 이탈했다. 다만 이번 사태는 스마일게이트의 유저 친화적 운영 및 금강선 디렉터의 복귀로 상황이 더 이상 악화되진 않을 것이란 전망이 나온다. 강 연구원은 “‘검은사막’ 매출이 대폭 증가하진 않겠지만 다시 한번 게이머들에게 높은 수준의 ‘찍먹’을 경험케하고 기초체력 상승을 기대할 수 있을 것”이라 내다봤다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

gap@sedaily.com

gap@sedaily.com