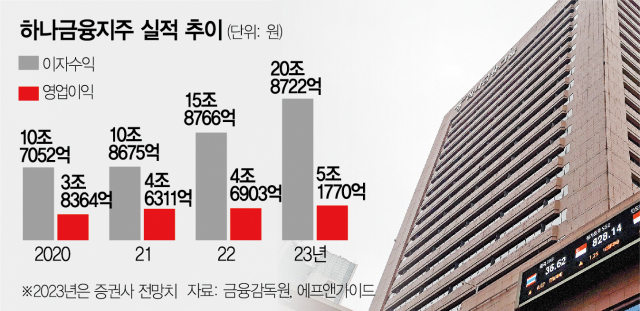

하나금융지주(086790)가 지주사 출범 이후 처음으로 연간 이자수익 20조 원을 돌파할 전망이다. 투자 전문가들은 견조한 순이익 흐름을 바탕으로 주주환원책을 확대하고 있는 하나금융지주의 올 해 배당수익률을 9% 안팎으로 전망하며 배당 매력에 주목할 필요가 있다고 조언했다.

10일 금융정보 업체 에프앤가이드(064850)에 따르면 국내 증권사들은 하나금융지주의 올 해 연결회계 기준 이자수익을 20조 8722억 원으로 예상했다. 이는 지난해(15조 8766억 원)보다 31.5% 늘어난 역대 최대 규모다. 하나금융지주의 상반기 이자수익은 이미 11조 2278억 원을 달성했다. 컨센서스상 영업이익 역시 5조 1770억 원으로 처음 5조 원대에 진입할 전망이다. 지배주주 귀속 순이익은 전년 동기 대비 5.2% 증가한 3조 7385억 원을 기록해 우리금융지주(2조 9488억 원)와 격차를 크게 벌릴 것으로 보인다.

하나금융지주의 실적 성장 전망은 지난해부터 이어진 고금리 기조가 예상보다 더 길어지고 있는 상황에 힘 입는다. 이창용 한국은행 총재도 지난달 간담회에서 3.50% 수준의 기준금리가 한동안 지속될 것이라는 점을 시사했다. 올 상반기 기준 전체 순이익에서 은행 부문이 차지하는 비중이 91%에 달한다는 점은 포트폴리오 편중 지적에도 불구하고 고금리 상황에서 하나금융의 안정적 수익을 뒷받침하고 있다. 하나금융지주는 우량 기업대출 위주로 대출자산을 확대해 자산 성장 흐름을 이어나가겠다는 계획이다.

부동산 프로젝트파이낸싱(PF) 부실 등 대내외 금융 환경 불확실성이 커져 비은행 부문 실적이 충당금 증가로 부진한 성적을 썼지만 비이자이익이 급증하면서 이를 상쇄했다. 상반기 기준 하나금융의 비이자이익은 전년 동기 대비 196.5% 증가한 1조 3701억 원이었다. 지주사 설립 후 반기 최대 실적으로 특히 주요 관계사의 유가증권 및 외환파생 관련 트레이딩 실적이 증가한 덕분이다.

지난해부터 금융지주들의 주주환원 흐름이 강화되고 있는 가운데 하나금융지주 역시 창립 이래 처음으로 분기 배당을 도입하며 배당주로서 매력을 높였다. 하나금융지주는 올 1분기와 2분기 모두 주당 600원을 현물배당했는데 지난해 배당수익률을 고려하면 하반기 배당금은 훨씬 많을 것으로 보인다. 하나금융지주의 주당배당금은 2020년 1850원, 2021년 3100원, 2022년 3350원 등 증가하는 추세다.

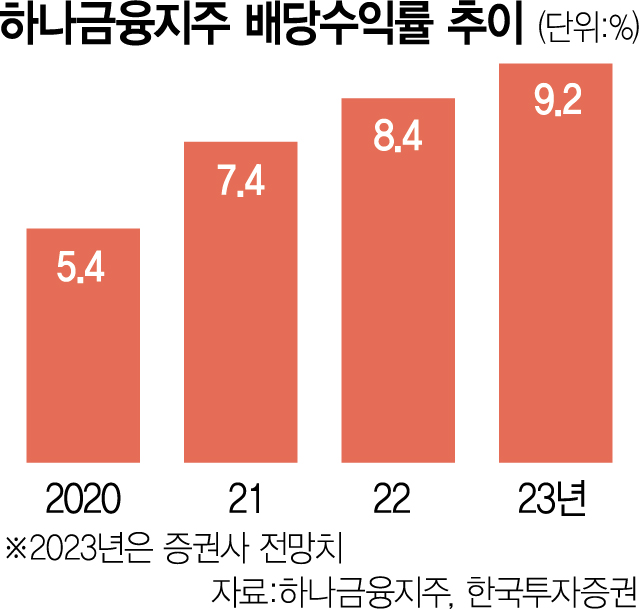

하나금융지주 관련 지표 전망을 가장 최근에 낸 한국투자증권은 6일 보고서에서 하나금융의 올 배당수익률을 9.2%로 제시했다. 유안타증권(8.8%), 현대차증권(001500)(9.4%) 등 복수의 증권사들도 8%후반에서 9%초반대로 배당수익률을 점쳤다. 올 6% 안팎의 배당수익률이 기대되는 KB금융(105560)이나 신한지주(055550)에 비해 약 3%포인트 높다. 배당수익률이란 현재 주가로 주식을 매수할 경우 배당으로 어느 정도의 수익률을 올릴 수 있는지에 관한 지표다.

하나금융지주 관계자는 “상반기 중 확보한 손실흡수능력을 바탕으로 하반기에도 안정적인 자본관리 및 주주환원정책 이행할 예정”이라고 밝혔다. 하나금융지주는 이미 중장기적 주주환원율 목표를 50%로 제시한 상태다. 주주환원율은 순이익에서 배당금과 자사주 매입·소각 금액이 차지하는 비율로 지난해 주주환원율은 27%였다. 올 초에도 1500억 원 규모의 자사주를 매입·소각하기도 했다.

김지영 교보증권(030610) 연구원은 “하나금융지주는 가계대출이 역성장을 지속하고 있음에도 불구하고 우량 기업여신 증대 전략을 통해 견조한 자산성장세를 시현하고 있다”며 “선제적인 충당금 적립에 따른 손실 흡수 능력 상승으로 향후 경기 침체 우려 대응력을 키웠다”고 분석했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

south@sedaily.com

south@sedaily.com