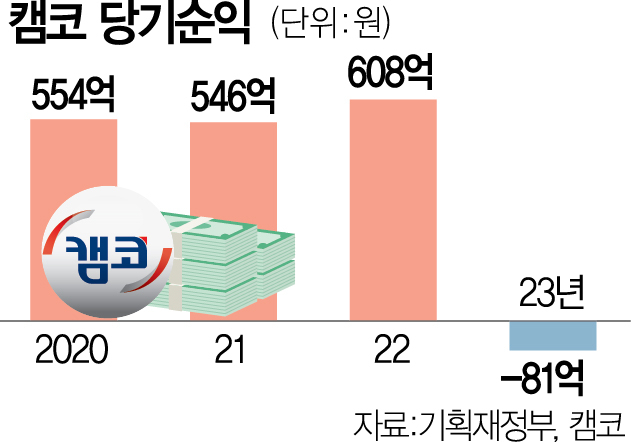

한국자산관리공사(캠코)가 출범 이래 처음으로 당기순손실을 기록할 것으로 전망된다. 소상공인과 자영업자의 부채를 탕감해주기 위해 부실채권을 대거 사들인 영향이다. 부실채권 매입에 필요한 차입금을 늘리면서 부채비율은 내년에 200%를 넘어설 것으로 보인다.

30일 캠코가 정부에 제출한 ‘2023~2027년 중장기 재무 계획’에 따르면 캠코는 올해 81억 원의 당기순손실을 낼 것으로 예상했다. 캠코가 1999년 성업공사에서 사명을 바꿔 출범한 이래 적자를 기록한 것은 처음이다. 캠코의 적자는 올해부터 매해 불어나 2027년에는 4341억 원의 손실을 기록할 것으로 분석된다.

캠코가 적자를 전망한 것은 새출발기금 때문이다. 새출발기금은 코로나19 이후 원리금 상환이 유예된 소상공인·자영업자 대출 채권의 부실을 처리하기 위해 지난해 도입된 정책금융이다. 캠코는 부실채권을 매입해 원금의 최대 90%를 탕감해주는데 채무 조정 이후에도 상환이 제대로 이뤄지지 않을 수 있다고 보고 대손충당금을 쌓다 보니 적자가 발생한 것이다. 대손충당금은 받아야 할 돈을 돌려받지 못할 경우에 대비해 장부에 손실로 잡아두는 금액이다.

캠코가 책정한 연도별 대손충당금은 올해 403억 원에서 2027년 4653억 원으로 늘어날 것으로 관측됐다. 캠코는 한 해 450억 원가량의 순익을 내는데 앞으로 5년간 연평균 2000억 원에 달하는 충당금을 적립하다 보니 실적이 나빠질 수밖에 없다는 의미다.

부실차주가 정상적으로 채무를 상환한다면 향후 손실을 줄일 수 있다. 하지만 현재로서는 상환 규모를 가늠하기 어렵다. 시중은행의 한 관계자는 “대손충당금을 설정할 때 과거 부실채권의 회수율을 고려해 산정한다”면서 “과거 실적을 봤을 때 ‘이 정도는 앞으로 회수하기 어렵다’고 보고 미리 손실로 잡아두는 것인 만큼 환입액이 크게 늘긴 어려울 것”이라고 내다봤다.

캠코의 손실은 지금보다 더 불어날 수도 있다. 금융 당국이 새출발기금을 통한 자영업자와 소상공인의 대출 탕감액을 더 늘리는 방안을 검토하고 있기 때문이다. 현재 정책 지원 대상은 코로나 시기 피해를 본 자영업자와 소상공인 중 부실 혹은 부실 우려 차주인데 당국은 이를 영세 사업자 중 부실 혹은 부실 우려 차주로 바꾸는 방안을 논의하고 있다. 영세업자 범위를 ‘연 매출 8000만 원 이하’로 설정하는 안을 들여다보고 있는데 이럴 경우 정책 지원 대상은 기존(220만 명)보다 155만 명이 증가할 것으로 추산된다. 떠안아야 할 부실채권 규모도 기존(30조 원)보다 7조 5000억 원 더 늘어나게 된다.

부채도 빠르게 불어날 것으로 예상된다. 부실채권을 인수하기 위해 공사채 발행을 늘려야 하기 때문이다. 캠코는 부채가 올해 7조 6154억 원에서 2027년 13조 7249억 원으로 2배 가까이 증가하게 되고 부채비율도 168.6%에서 228.1%로 59.5%포인트나 급등할 것으로 내다봤다. 당국은 부채비율 200% 이상의 공공기관을 ‘재무 위험 기관’으로 지정하는데 캠코의 재무구조가 위험 수준으로 치달을 수 있다는 전망이다. 캠코는 “부채 증가분은 점진적으로 개선될 것으로 예상된다”면서도 “새출발기금은 공사 차입을 통한 대여금 등을 재원으로 운용돼 사업 초기 대규모 부실채권 매입 등을 위해 부채 규모가 급증하는 것은 불가피하다”고 설명했다.

캠코는 우선 부동산 자산 등을 처분해 5년간 558억 원을 확보하기로 했다. 하지만 불어난 손실을 메우기에는 턱없이 모자른 금액이다. 이 때문에 새출발기금 대상을 무조건 늘리기보다 차주의 부실 가능성 등을 더 면밀히 검토하고 채권을 회수할 적극적인 방안을 강구하는 등 조절이 필요하다는 지적도 나온다.

캠코 관계자는 “새출발기금 연결 손익을 제외한 캠코 고유 사업의 당기순이익은 통상적인 300억 원에서 600억 원 수준을 유지하고 있다”면서 “새출발기금 매입 채권에 대해 적극적으로 채무 조정을 실시해 채무자 재기를 지원하고 자체 재원을 활용한 사업 운용으로 차입을 최소화해 점진적으로 손익을 개선하겠다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ubo@sedaily.com

ubo@sedaily.com