-18조 5600억 원.

연초 14일(거래일 기준)간 투자자 예탁금과 종합자산관리계좌(CMA)에서 빠져나간 자금 규모다. 국내 증시 주변에서 빠져나간 자금은 해외로 대거 흘러 들어갔다. 개미투자자들은 한화 기준 9조 5600억 원을 미국 증시에서, 2500억 원은 일본 증시에서 주식을 사들이는 데 썼다.

정부가 연일 코리아 디스카운트(한국 증시 저평가 현상)를 해소하기 위해 공매도 금지, 금융투자소득세 폐지 등의 정책을 내놓고 있음에도 약발이 먹히지 않고 있는 셈이다. 심지어 코스피지수가 반도체주 급등에 힘입어 모처럼 1.34% 오른 19일에도 개미투자자들은 4600억 원을 매도하는 청개구리 매매를 보였다. 전문가들은 국내 증시의 추세적 상승을 위해 땜질식 증시 부양책보다는 기업 활력을 되살릴 규제 및 세제 개혁 등 정공법을 주문하고 있다.

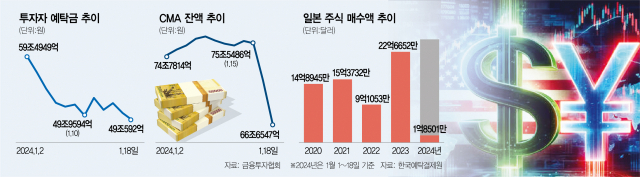

통상 투자자가 거래를 위해 증권사 계좌에 넣어뒀거나 주식을 판 뒤 찾아가지 않은 돈인 투자자 예탁금과 증권사가 고객이 맡긴 돈을 단기금융 상품에 투자해주는 것으로 투자처가 마땅치 않을 때 목돈을 넣어두는 용도로 쓰이는 CMA는 증시 주변 자금으로 분류된다. 두 잔액의 합계가 줄어들면 그만큼 증시 체력이 약해질 수밖에 없다. 실제 금융투자협회에 따르면 18일 기준 투자자 예탁금과 CMA 잔액 총액은 115조 7139억 원으로 연초인 2일(134조 2763억 원) 대비 18조 5624억 원 적다. 투자자 예탁금 감소액(10조 4357억 원)이 CMA 감소액(8조 1267억 원)보다 컸다. 이들 자금의 상당액은 미국과 일본 등 국내 증시 대비 연초 수익률이 높은 해외로 빠져나갔다는 분석이다.

이는 어찌 보면 당연한 결과다. 거래소에 따르면 18일 기준 주요 20개국(G20) 증시의 연초 대비 등락률에서 일본 닛케이225지수(6.0%)와 토픽스지수(5.3%)는 각각 3위와 4위를 차지했다. 미국 나스닥지수(0.3%)와 다우지수(-0.6%)도 6위와 10위로 평균 이상의 수익률을 보였다. 반면 한국의 코스닥지수는 -2.76%, 코스피지수는 -6.87%로 꼴찌를 차지했다.

연초 일본 증시의 높은 상승률에 주목한 개미의 투자 규모는 해가 갈수록 커지고 있다. 2022년만 해도 국내 투자자의 일본 주식 매수액은 9억 1053만 달러(약 1조 2187억 원)에 불과했지만 지난해에는 22억 6652만 달러(약 3조 337억 원)로 2.5배 급증했다. 올해는 불과 10여 거래일 만에 지난해 매수액의 8.2%인 1억 8501만 달러(약 2476억 원)를 사들였다.

국내 증시로도 일부 자금이 유입됐지만 단기간 고수익을 노린 공모주 투자용이 대부분이라는 분석이다. 이번 주(15~18일) 공모주 일반 청약을 진행한 우진엔텍·HB인베스트먼트·현대힘스·포스뱅크 등 네 종목의 청약증거금은 총 18조 3628억 원에 달했다. 공모 규모가 작은 중소형 공모주들이라 일반 투자자 배정 물량이 총 310억 원에 불과했지만 물량 배정 경쟁은 치열했다. 전날 마감한 현대힘스 청약에만 약 9조 7800억 원이 몰렸다. 지난해 말부터 공모주 물량을 배정받는 데 성공하기만 하면 상장일에 높은 수익률을 올릴 수 있어 기업공개(IPO) 시장은 과열된 상태다. 2023년 12월 상장한 새내기주 여섯 종목의 공모가 대비 상장일 시초가 평균 수익률은 213%였다.

증권가에서는 국내 기업의 실적 부진, 북한의 지정학적 리스크 확대, 미국의 기준금리 인하 기대감 후퇴 등을 원인으로 꼽고 있다. 국내외 요인이 복합적으로 작용하는 만큼 단기 반등을 모색하기 쉽지 않다는 평가가 우세하다. 강진혁 유진투자증권 연구원은 “국내 대표 기업인 삼성전자·LG에너지솔루션 등이 기대 이하의 지난해 4분기 실적을 발표한 데다 기본적으로 외풍에 취약한 우리 증시의 한계가 연초에 집중적으로 부각되는 상황”이라고 짚었다.

문제는 정부의 처방전이 투자자의 불안감과 불신을 부채질하고 있는 점이다. 금융투자 업계의 한 관계자는 “국내 증시 상승의 가장 중요한 수급 주체는 외국인인데 이들을 위한 정책이 없다”며 “공매도 금지, 주식양도세 대주주 기준 완화, 금융투자소득세 폐지, 상속세 완화 등 정부가 연이어 내놓는 증시 부양책은 국내 정치용일 뿐”이라고 꼬집었다. 국내 증시 상승의 대안으로는 자사주 매입 의무 소각, 대주주와 임직원의 자사주 매도 전 사전 신고, 상장사의 자회사 물적 분할 후 상장 등이 꼽히지만 이도 포퓰리즘 성격이 강해 추진이 쉽지 않다. 땜질 부양책 대신 규제·세제 개혁 등 기업 활력 제고에 초점을 맞춰야 한다는 지적이 나오는 이유다. 증권 업계의 한 관계자는 “올해는 가뜩이나 정치적 이벤트가 국내외적으로 많아 증시가 정치에 휘둘리기 쉽다”며 “그만큼 영악해진 투자자들이 외풍에 취약한 국내 증시보다 안정적인 미국 등 선진 증시에 관심을 가질 가능성이 더 크다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

gap@sedaily.com

gap@sedaily.com