정부가 ‘코리아 디스카운트(한국 증시 저평가)’ 현상을 해소하겠다며 ‘기업 밸류업 프로그램’을 도입하겠다고 나선 이후 기관투자가 매수세가 내수주 등 주가순자산비율(PBR)이 낮은 업종에만 급격히 쏠리고 있다. 정작 기관은 국내 대표 기술주를 적극적으로 내다 팔고 있어 정부 정책으로 외려 한국 증시가 첨단산업 위주의 글로벌 증시 흐름에 역행하는 것 아니냐는 우려가 나온다.

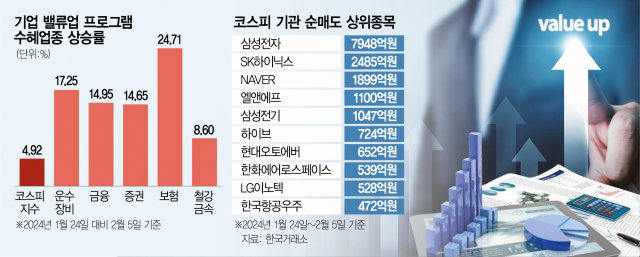

6일 한국거래소에 따르면 전날 유가증권시장에서는 코스피지수가 전 거래일보다 0.92% 떨어진 상황에서도 자동차주가 포함된 운수장비 업종은 1.14% 상승했다. 증권사들이 기업 밸류업 프로그램의 최대 수혜주로 지목한 현대차(005380)가 4.85% 상승한 결과였다. 이밖에 대표적인 저PBR주로 꼽히는 유통업이 0.24% 올랐고 보험(-0.21%)과 철강·금속(-0.52%)의 하락 폭은 코스피보다 작았다.

특히 7200억 원어치 이상을 순매도해 코스피 하락을 이끈 기관이 저PBR 종목만 골라 매집하면서 업종 간 양극화를 유발했다. 기관은 현대차를 1066억 원 순매수한 것을 비롯해 삼성물산(028260)(202억 원), 삼성생명(032830)(114억 원), SK(034730)(71억 원), LG(003550)(37억 원), 기업은행(024110)(35억 원), KB금융(105560)(34억 원), 미래에셋증권(006800)(25억 원) 등을 순매수 상위 리스트에 올렸다.

기관이 저PBR 업종을 집중 매수한 것은 이날뿐이 아니다. 올 들어 지난달 23일까지 코스피를 6조 7598억 원어치 팔아치웠던 기관은 정부가 기업 밸류업 프로그램을 도입하겠다고 밝힌 24일부터 자동차·은행·보험·증권·유통·철강주와 지주사 종목을 쓸어담기 시작했다.

기관은 지난달 24일부터 이날까지 현대차(3831억 원), 신한지주(055550)(1675억 원), 삼성물산(1560억 원), LG(1183억 원), SK(1138억 원), 하나금융지주(086790)(975억 원), 삼성생명(960억 원), KB금융(741억 원) 등 저PBR 관련 주만 장바구니에 담았다. 이들은 모두 국내 주요 증권사들이 기업 밸류업 프로그램의 혜택을 볼 것이라고 전망한 기업들이다. PBR은 시가총액(주가)를 순자산으로 나눈 것으로 수치가 낮을수록 저평가됐다는 의미다. PBR 1배 미만은 회사가 보유한 자산을 다 팔고 기업을 청산한 가치가 주가보다 높다는 뜻으로 매년 꾸준히 이익을 내고 있어 주주 환원 활동에 필요한 현금은 보유한 대신 미래 성장성이 크지 않아 주가가 저평가된 상장사가 많다.

기관 매수세 덕분에 지난달 24일 이후 이날까지 코스피가 4.92% 오르는 동안 운수장비와 금융업, 증권, 보험, 철강·금속 업종은 대부분 두 자릿수 상승했다.

문제는 기관이 기술주는 적극적으로 팔고 있다는 점이다. 기관은 1월 24일부터 이날까지 삼성전자(005930)를 7948억 원어치 내다 판 것을 비롯해 SK하이닉스(000660)(2485억 원), 네이버(NAVER(035420)·1899억 원), 두산로보틱스(454910)(402억 원), 삼성바이오로직스(207940)(400억 원) 등 첨단 기술로 승부를 보는 기업들을 대거 팔아 치웠다. 각 기술주 매도 금액 가운데 절반가량은 연기금의 몫이었다.

이는 같은 기간 삼성전자(8444억 원), 삼성바이오로직스(2402억 원) 등을 대규모로 순매수한 외국인과도 상반된 행보다. 기관은 해당 기간 코스닥 역시 9497억 원어치를 팔았다. 기관은 이날도 삼성전자(3657억 원), 네이버(937억 원), SK하이닉스(830억 원), 삼성바이오로직스(196억 원), 카카오(035720)(187억 원) 등에 매도를 집중했다.

투자 전문가들은 기업 밸류업 프로그램을 계기로 자칫 기관 수급이 내수 업종 등 혁신을 꾀하기보다 안정적으로 이익을 올리는 기업에만 집중될 수 있다고 경고했다. 미국 나스닥은 애플·마이크로소프트(MS)·구글·메타·엔비디아·아마존 등 기술주가 상승을 이끄는데 한국의 위험 자본은 엉뚱한 곳에 공급될 수 있다는 지적이다.

이웅찬 하이투자증권 연구원은 “투자자들이 지금까지는 수년간 가치주를 팔더니 이번에는 저PBR 주식을 마치 초전도체 테마주처럼 매수하는 모습”이라며 “저PBR 종목에 투자하더라도 실제 정책 개선의 수혜를 받아 주주 환원이 확대되고 지배구조 개선이 장기적으로 지속될 여지가 있는지 잘 판단하고 투자해야 한다”고 꼬집었다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ykh22@sedaily.com

ykh22@sedaily.com