미국을 비롯해 글로벌 금리 인하 불확실성이 확대되면서 상대적으로 안정적인 이익을 얻을 수 있는 단기 금융 상품 머니마켓펀드(MMF)에 이달 들어 약 17조 원의 뭉칫돈이 몰렸다. 금리가 한동안 약세로 돌아서지 않을 가능성이 높아지면서 만기 매칭형 상장지수펀드(ETF) 등 다른 채권 투자 상품의 순자산도 빠르게 불어나고 있다.

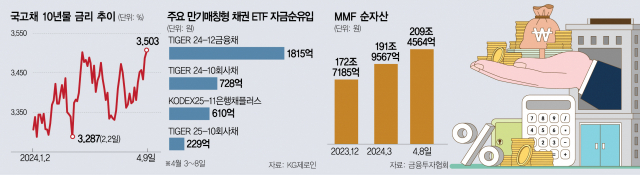

10일 금융투자협회에 따르면 국내 MMF 순자산은 지난달 말 191조 9567억 원에서 이달 8일 209조 4564억 원으로 17조 4997억 원 늘었다. 이달 거래 가능 영업일이 6일에 불과했던 점을 고려하면 하루 평균 3조 원가량씩 자금이 유입된 셈이다. 세부적으로는 개인 MMF 순자산이 16조 4253억 원에서 16조 8318억 원으로 4065억 원, 법인 순자산이 175조 5314억 원에서 192조 6246억 원으로 17조 932억 원 각각 증가했다. MMF 총순자산은 지난해 말(172조 7185억 원)과 비교할 경우 3개월 남짓한 기간 동안 36조 원 넘게 급증했다. MMF는 양도성예금증서(CD)와 기업어음(CP), 만기 1년 미만의 국채나 회사채 등 단기 금융 상품에 투자하는 펀드다. 수시 입출금이 가능하고 하루만 예치해도 이자를 받을 수 있다.

금투협 관계자는 “MMF는 다른 금융투자 상품보다 손실 위험성이 낮고 유동성은 많아 여유 자금을 예치하려는 개인·법인의 수요가 꾸준히 확대되고 있다”고 설명했다.

최근 안정적인 단기 이자 수익을 노린 투자 자금이 몰린 상품은 비단 MMF뿐만이 아니다. 펀드 평가사 KG제로인에 따르면 만기 매칭 채권형 상품인 ‘TIGER 24-12금융채 ETF’의 순자산도 이달 3일부터 8일까지 1815억 원이 늘어났다. 이 기간 다른 만기 매칭형 채권 ETF인 ‘TIGER 24-10회사채 ETF’와 ‘KODEX 25-11은행채플러스 ETF’에도 각각 728억 원, 610억 원의 자금이 순유입됐다. 만기 매칭형 채권 ETF 24개의 총순자산은 지난해 말 6조 2080억 원에서 8일 7조 6414억 원으로 1조 4000억 원 이상 증가했다. 만기 매칭형 채권 ETF는 다른 채권형 상품과 달리 만기가 도래하면 연장(롤오버) 없이 자동 청산되는 상품이다. 만기까지 상품을 보유할 경우 설정 당시 산정한 3~4% 수준의 연 수익을 그대로 보장받을 수 있다는 게 강점이다.

대다수 만기 매칭형 채권 ETF는 올 들어 5% 중반대의 수익률을 거두고 있다. ‘히어로즈 25-09미국채권 액티브 ETF’는 올 들어 5.63%의 수익률을 보이고 있으며 ‘KBSTAR 23-11회사채(AA-)액티브 ETF’는 지난해 11월 말 연 5.6% 수준의 수익률을 기록하고 청산됐다.

김승현 한국투자신탁운용 ETF컨설팅담당은 “4% 전후의 높은 만기 기대 수익률과 언제든지 주식시장에서 매매가 가능하다는 점이 만기 매칭형 채권 ETF의 장점”이라고 설명했다.

최근 MMF와 만기 매칭형 채권 ETF 등에 투자자들의 관심이 크게 높아진 것은 본격적인 글로벌 금리 인하 시점이 불투명해지면서 시장 변동성이 커졌기 때문으로 풀이된다. 이들 상품은 금리 변동의 영향을 상대적으로 덜 받는 데다 일정 수준의 이자 수익을 안정적으로 얻을 수 있어 증시 피난처라고 불리기도 한다.

실제로 최근 로리 로건 댈러스 미국 연방준비은행 총재를 비롯한 연방준비제도(Fed·연준) 위원들은 잇따라 매파적(통화 긴축 선호) 발언을 내놓으면서 당장 기준금리를 인하할 생각이 없음을 내비쳤다. 또 고용지표 등 미국의 각종 거시경제 수치도 여전히 시장의 기대보다 높은 수준을 유지하고 있다. 이 같은 여파로 8일(현지 시간) 미국 국채 10년물 금리는 장중 4.46%까지 올라 지난해 11월 이후 최고치를 기록했고 9일 국내 국고채 10년물 금리도 올 들어 처음으로 3.5%를 넘어섰다. 채권금리가 올라가면 가격은 그만큼 하락해 저가 매수 유인과 높은 이자 수익 가능성이 모두 늘게 된다. 한국의 총선 불확실성도 단기 금융 상품에 자금이 옮겨간 또 다른 이유가 됐다는 분석도 나왔다.

상당수 투자 전문가들은 당분간 금리 불확실성과 총선 이후 정책적 혼란이 이어지면서 MMF나 만기 매칭형 채권 ETF와 같은 단기 금융 상품의 인기가 지속될 수 있다고 내다봤다. 조용구 신영증권 연구원은 “만약 7월에도 미국이 금리를 내릴 것이라는 기대가 줄어들면 연간 인하 횟수가 기존 3회에서 2회로 축소될 위험도 있다”고 밝혔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

door@sedaily.com

door@sedaily.com