특수가스사업부 소수지분 매각에 나선 효성화학(298000)에 대한 우려의 시각이 나오고 있다. 특수가스 사업부를 노리는 곳이 많아 흥행에는 성공할 것으로 보이지만 알토란같은 사업부 매각으로 효성화학의 경쟁력이 약화되는 게 아니냐는 것이다. 당장 빚은 줄일 수 있더라도 다른 핵심 경쟁력을 보강해야 한다는 지적이 나온다.

26일 투자은행(IB) 업계에 따르면 반도체·디스플레이 세척에 쓰이는 삼불화질소(NF3)를 생산하는 특수가스사업부 분할 이후 효성화학의 경쟁력에 대한 우려의 목소리가 나오고 있다. 효성화학으로선 꾸준히 성장하고 수익을 내는 유일한 사업부를 떼어낸 후 수익성이 떨어지는 사업부만 남게 돼 실적 반등 시기가 늦어질 수 있다는 설명이다.

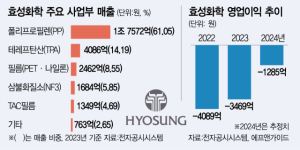

효성화학에는 폴리프로필렌(PP·2023년 기준 매출 비중 61.05%)과 테레프탄산(TPA·14.19%), 필름(PET·나일론·8.55%), 삼불화질소(NF3·5.85%), TAC필름(4.69%) 등 5개 주요 사업부가 있다. 이 중 NF3를 생산하는 특수가스는 인공지능(AI) 발 반도체 수요 급증으로 성장성과 수익성을 갖춘 알짜 사업으로 꼽힌다. 지난해 기준 특수가스사업부 매출과 영업이익은 각각 1684억 원과 200억 원이었다. 같은 기간 효성화학이 매출 2조 7916억 원, 영업손실 1888억 원을 기록한 것을 감안하면 알짜 사업부다.

문제는 효성화학에서 차지하는 비중이 가장 높은 PP 사업의 업황 반등이 단기에 쉽지 않은 상황에서 이익을 내는 사업부 매각으로 불안감이 적지 않다는 데 있다. 금융감독원 전자공시시스템에 따르면 PP 사업 부문의 지난해 매출과 영업이익률은 각각 1조 7572억 원, -11.5%(약 2020억 원 영업손실 추정)에 달했다. 2022년(1조 7374억 원·-21.64%)에 이은 2년 연속 적자다. 러시아·우크라이나 전쟁으로 PP 원재료인 액화석유가스(LPG) 가격이 치솟은 데다가, 경쟁 업체인 중국의 물량 공세가 이어지며 PP 사업 부문의 흑자 전환 시점은 현재로서 가늠하기 어렵다.

자회사 베트남 법인(Hyosung Vina Chemicals Co., Ltd.)이 글로벌 수요 감소와 공장 설비 결함으로 부채가 급증한 점도 부담이다. 이 때문에 효성화학이 특수가스사업부 소수지분 매각(약 5000억 원 추정)으로 부채(지난해 말 기준) 3조 537억 원 중 일부를 갚더라도 미봉책에 불과할 것이란 지적이다.

한편 지난 16일 효성화학은 적격예비인수후보(쇼트리스트)가 9곳을 발표했고 현재 실사 중이다. 유일한 외국계였던 싱가포르투자청(GIC)은 실사에 참여하지 않고 있다. 당초 효성화학은 특수가스사업부를 물적분할 후 자회사를 설립해 지분 49%를 매각할 계획이었지만 이 경우 인수자가 효성화학 전체 부채 중 일부를 연대보증해야 해 인수 후보들의 반발이 컸다. 주주총회를 거쳐야 하는 점도 부담이다. 이에 효성화학은 인수후보에 향후 절차 안내(프로세스 레터) 자료를 보내며 부채 연대 보증 의무가 없는 ‘신설회사 설립 후 영업양수도’ 방식도 고려할 수 있다고 밝혔다. 이 경우 채권단 동의만 거치면 돼 절차적으로 더 간단하다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

gap@sedaily.com

gap@sedaily.com