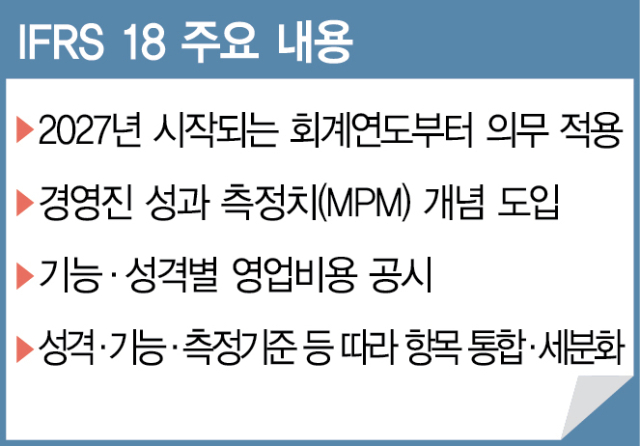

2027년 새 국제회계기준(IFRS 18)이 도입되는 가운데 상장사와 투자자들이 영업손익 등 측정 방법에 한국의 특수성을 반영해달라고 금융 당국에 당부했다.

국내 주요 상장사와 투자자들은 금융위원회가 14일 서울 중구 대한상공회의소에서 연 간담회에서 이같이 요구했다. 최근 국제회계기준위원회(IASB)가 확정·발표한 IFRS 18 기준서는 영업손익 구성 항목이나 측정 방법을 구체적으로 규율한 게 특징이다. IFRS 18에서는 영업손익을 투자나 재무 등의 범주가 아닌 ‘잔여 손익’으로 정의했다. 손익 범주별 중간 합계를 신설해 성과 정보 비교 가능성을 제고하고 경영진 성과(MPM) 개념을 도입해 비(非)회계기준 측정치를 자의적으로 공시할 수 없게 했다.

지금까지 IFRS에서는 영업손익 등 손익계산서의 중간 합계에 대한 표시나 측정 방법을 구체적으로 규율하지 않았다. IFRS 18이 도입될 경우 영업손익 추가 표시를 의무화하던 한국 기업의 재무제표 표시 방식도 바뀔 수밖에 없다.

간담회에 참석한 전문가들은 “IFRS 18상 영업이익은 잔여 범주 접근법에 따라 산정돼 일시적·비경상적 항목이 상당수 포함된다”며 “이익의 지속성·예측성이 떨어져 투자자들이 활용하기 힘들어질 수 있다”고 우려했다. 그러면서 “기타 손익 항목이 영업손익 항목에 포함될 경우 기업의 보수적 회계 처리 유인이 줄어들 수 있다”며 “영업손익을 이미 표시하고 있는 한국적 특수성을 감안해 IFRS 18을 일부 수정 도입할 필요가 있다”고 지적했다.

이에 금감원도 현재 감사인 직권 지정, 금융투자업 인가 등 금융 규제에도 영업손익을 활용하는 만큼 IFRS 18 도입에 따른 영향을 신중히 검토해야 한다고 밝혔다. 금융위는 올 하반기 IFRS 18에 따른 K-IFRS 초안을 마련한 뒤 관계기관·기업·전문가들의 의견을 수렴할 예정이다. 이윤수 증권선물위원회 상임위원은 “IFRS 18은 20여 년 만에 재무제표 기본 구조를 바꿀 수 있다”며 “국내 사정에 맞는 합리적인 도입 방안을 준비하겠다”고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ykh22@sedaily.com

ykh22@sedaily.com