투자·고용에 덜 지출하는 기업에 매기는 세금인 투자·상생협력촉진세제를 없애야 한다는 지적이 확산하고 있다. 기업의 재무 전략 수립을 방해하는 것은 물론이고 실제 투자·고용 증대 효과 역시 지지부진하다는 의견이 나오고 있기 때문이다.

9일 기획재정부에 따르면 박성욱 경희대 회계세무학과 교수는 최근 한국경영자총협회 주최로 열린 토론회에서 “투상세를 폐지해야 한다”고 제언했다. 투상세가 기업들의 배당 재원을 제약해 기업가치 제고도 방해한다는 주장이다. 박 교수는 “기업이 배당을 많이 할수록 법인세를 추가 부담하게 되는 구조”라며 “배당하는 경우 투자와 고용 증대 재원이 줄어들어 미환류소득이 증가하기 때문”이라고 해석했다.

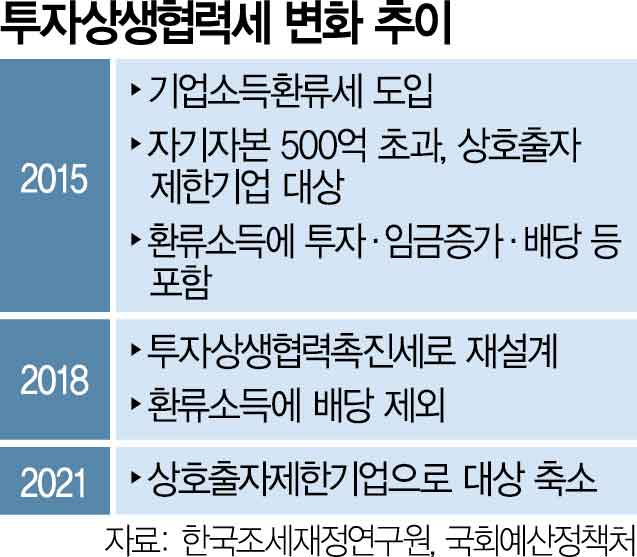

투상세는 기업이 가계로 돌려주지 않은 소득(미환류소득)에 대해 20%의 단일세율을 적용해 법인세를 추가로 매기는 제도다. 2015년 박근혜 정부가 도입한 기업소득환류세제가 원조다. 기업이 쌓아 놓은 현금을 가계로 흘러가도록 하려면 사내 유보금에 페널티를 줘야 한다는 취지였다. 원래 기업소득환류세제에서는 임금·상생협력뿐 아니라 배당도 가계에 돌려준 소득(환류소득)으로 봤지만 이후 2018년 투상세로 개편되면서 배당은 환류소득에서 제외됐다.

다른 전문가들도 투상세 폐지에 동의한다. 정지선 서울시립대 세무학과 교수는 “기업 입장에서 투자처가 없으면 자금을 남겨 놓고 이후 투자나 배당에 나서는 것이 타당하다”며 “투자·배당 등을 안 했다고 국가에서 추가로 법인세를 과세하겠다고 관여하는 것은 바람직하지 않다”고 지적했다. 이미 세금 정산이 끝난 순이익이 쌓인 계정인 이익잉여금 등에 세금을 매긴다는 발상도 회계적으로 타당하지 않다는 분석도 제기된다.

국책연구기관인 한국조세재정연구원도 올 4월 공개한 분석 결과에서 투상세가 기업의 투자 확대를 유인하지 못했다는 결론을 내렸다. 특히 정부가 기업의 적정 투자 수준을 파악하는 것은 불가능한 만큼 기업의 행태에 큰 왜곡을 줄 수 있다는 분석도 덧붙였다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

vita@sedaily.com

vita@sedaily.com