7월 가계대출이 3년여 만에 전월 대비 7조 1660억 원이나 급증한 가장 큰 원인은 사상 최대 규모로 늘어난 주택담보대출(주담대)이다. 은행들이 여러 차례 대출금리를 인상했지만 부동산 투자를 위한 수요를 막기에는 역부족인 상황이다. 게다가 9월부터 시행되는 스트레스 총부채원리금상환비율(DSR) 2단계 규제 이전에 미리 자금을 마련하려는 수요도 겹친 것으로 분석된다.

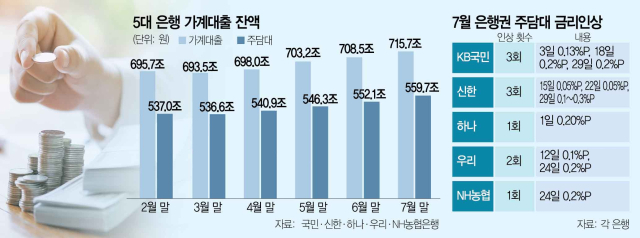

1일 5대 은행(KB국민·신한·하나·우리·NH농협)에 따르면 이들 은행의 7월 말 주담대 잔액은 559조 7501억 원으로 직전 달 대비 7조 5975억 원이 늘었다. 가계대출 전체 잔액의 7월 상승분인 7조 1660억 원보다 훨씬 많다. 주담대 상승세가 전체 가계부채 상승을 이끈 것이다. 시중은행의 한 관계자는 “부동산 거래가 회복되며 관련 대출이 증가했다”면서 “9월 시행되는 스트레스 DSR 2단계 규제를 앞두고 막차 수요도 늘어난 것으로 보인다”고 말했다.

은행들 중 7월 한 달간 가계부채가 가장 많이 확대된 곳은 KB국민은행이었다. 가계대출 잔액이 6월 말 171조 5359억 원에서 174조 3246억 원으로 한 달 새 2조 7887억 원이나 늘어났다. 이는 2015년 10월 이후 8년 9개월 만에 최대 증가 폭이다.

은행권은 최근 주담대 금리를 줄줄이 인상하며 가계부채 관리에 주력했지만 결국 수요를 감당하지 못하는 모습이다. 부동산 경기가 회복 조짐을 보이면서 대출 수요가 급증해 속수무책인 상황인 것이다. 실제 KB국민은행은 지난달 3일(0.13%포인트), 18일(0.2%포인트), 29일(0.2%포인트) 세 차례에 걸쳐 주담대 금리를 올렸다. 신한은행도 지난달 15일과 22일에 각각 0.05%포인트, 29일에는 최대 0.3%포인트 주담대 금리를 인상했다. 하나은행과 농협은행도 지난달 한 차례 주담대 금리를 올렸으며 우리은행은 두 차례에 걸쳐 주담대 금리를 인상했다. 릴레이 금리 인상에도 불구하고 가계대출 증가세가 꺾이지 않자 은행들은 추가 금리 인상에 나서고 있다. 우리은행은 이달 2일부터 주담대 금리를 0.15~0.3%포인트, 전세자금대출(고정금리 2년) 금리를 0.1%포인트 각각 인상한다. 신한은행도 이달 7일부터 주담대 금리를 최대 0.3%포인트 올릴 예정이다. 은행 관계자는 “은행 입장에서 할 수 있는 모든 조치를 다 취한 느낌”이라며 “밀려드는 대출 수요를 막는 데 한계인 상황”이라고 전했다.

시장에서는 은행의 자체 금리 인상만으로는 가계부채 증가세를 막기 어렵다는 분석이 나온다. 부동산 시장이 다시 살아나는 조짐을 보이며 정책자금 대출이 몰리고 있는 데다 금리 인하에 대한 기대감으로 은행채 금리 등이 하락세를 나타내면서 자체 인상 효과를 반감시키고 있기 때문이다. 한국부동산원이 발표한 ‘7월 다섯째 주 전국 주간 아파트 가격 동향 조사’에 따르면 서울 아파트 매매가는 전주 대비 0.28% 상승하며 19주 연속 오름세를 나타냈다. 수도권은 0.16% 상승하며 지난해 9월 셋째 주(0.17%) 이후 45주 만에 가장 큰 상승 폭을 나타냈다.

금융 당국은 가계부채 증가세를 예의 주시하며 하향 안정화 기조를 확고히 하겠다는 입장이지만 실효성이 있을지는 의문이다. 김병환 금융위원장은 취임 일성으로 가계부채 관리를 내세우며 “금리 인하 기대, 부동산 시장 회복 속에서 리스크가 확대되지 않도록 치밀한 대응 계획(컨틴전시플랜)을 사전에 준비하는 등 경각심을 갖고 철저히 관리하겠다”고 전했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

zero@sedaily.com

zero@sedaily.com