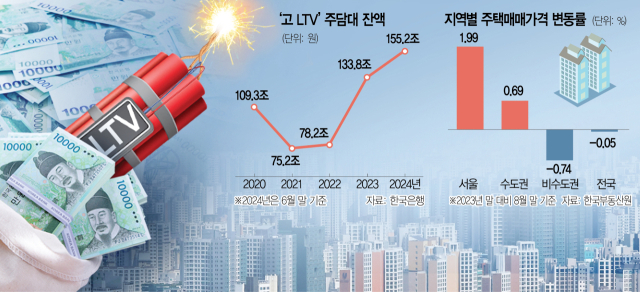

담보가치 대비 대출액을 뜻하는 담보인정비율(LTV)이 60%를 초과하는 ‘영끌(영혼까지 끌어모아 투자)’ 대출이 올해 들어서만 22조 원가량 급증했다. 대출 규제가 완화하고 주택 가격이 상승하자 무리해서라도 대출을 받는 이들이 늘고 있는 것이다. 시장에서는 부실화 가능성이 큰 만큼 적극적인 감독이 필요하다는 지적이 나온다.

한국은행이 26일 발표한 ‘금융 안정 상황’에 따르면 가계의 주택담보대출 가운데 LTV가 60%를 넘는 주담대는 6월 말 현재 155조 2000억 원으로 지난해 말(133조 8000억 원)과 비교해 21조 4000억 원 증가했다. 2020년 말(109조 3000억 원)과 비교하면 45조 9000억 원이나 뛰었다.

6월 말 기준 가계의 주담대가 총 466조 7000억 원 수준임을 고려하면 33.2%가 ‘고LTV’에 쏠린 것이다. 한은은 “대출 규제 완화와 실수요자 지원 정책 강화, 주택 매수 수요 확대 등이 원인”이라며 “일부 담보가치 재평가 요인도 작용했다”고 설명했다. LTV 80%까지 대출을 허용하는 신생아 특례 대출 같은 정책금융이 강화됐고 지역에 따라 LTV가 70%까지 완화됐다는 게 한은의 설명이다.

문제는 LTV가 60%를 넘을 경우 연체 가능성이 덩달아 높아진다는 점이다. 상호금융의 경우 올 6월 말 기준 LTV 40~60% 구간의 연체율(1.21%)에 비해 60% 초과 구간의 연체율(2.17%)이 1.8배 높았다. 저축은행도 60% 초과 연체율이 5.03%로 40~60% 구간(2.28%)보다 두 배 많았다. 한은은 “LTV 비율이 높은 가구는 담보를 가지고 대출을 최대 한도로 받았기 때문에 소득이나 자금 사정 변화 충격에 취약할 수밖에 없다”며 “주택 가격 상승에 대한 기대 등으로 대출이 과도하게 늘어날 경우 여건 악화 시 원리금 상환 부담이 큰 차주를 중심으로 연체율이 상승할 가능성에 유의할 필요가 있다”고 밝혔다.

가계대출의 경우 금리 인하를 앞두고 있어 불안감이 커지고 있다. 한은에 따르면 대출금리가 0.25%포인트 하락하면 가계대출 증가율은 0.15%포인트 상승한다. 특히 지난 20여 년간 주택가격지수를 추정한 결과 대출금리가 0.25%포인트 떨어지면 전국 주택 가격 상승률은 1년 뒤 0.43%포인트 더 오르는 것으로 나타났다. 특히 서울은 확대 폭이 0.83%포인트로 전국 평균의 약 두 배였다. 한은은 기준금리 인하로 가계 빚과 부동산 가격에 부정적인 영향이 예상되는 만큼 통화정책과 동시에 거시 건전성 정책이 조화를 이뤄야 한다고 제언했다. 한은은 “수도권은 서울 아파트를 중심으로 일부 과열 조짐이 나타났지만 최근에는 주택 가격 상승세가 다소 둔화되는 움직임을 보이고 있다”면서도 “경계감을 갖고 차주의 상환 능력에 기반한 가계부채 관리를 지속해야 할 것”이라고 경고했다.

한은은 또 기업을 운영해 대출이자도 갚지 못하는 ‘좀비기업’의 비중이 증가하고 있다며 적기에 구조조정을 해야 한다고 지적했다. 지난해 말 현재 3년 연속 이자보상배율이 1을 밑돈 기업의 비중은 기업 수 기준 16.4%, 차입금 기준 26.0%로 전년보다 상승했다. 이자보상배율이 1 미만이라는 것은 영업이익이 이자비용에 미치지 못했다는 의미다.

규모별로는 중소기업이 기업 수 기준 17.4%, 여신액 기준 31.9%로 대기업(12.5%, 23.3%)보다 높았다. 업종별로는 내수 영향이 큰 숙박음식업의 한계기업 비중이 59.0%(차입금 기준)로 가장 높았고 운수업(49.2%), 전기가스업(46.1%), 부동산업(43.8%) 등이 뒤를 이었다. 한은은 “한계기업 증가가 금융 시스템의 잠재 부실로 이어질 가능성이 있어 한계기업 여신의 신용 위험에 대한 면밀한 모니터링이 요구된다”며 “금융사들은 보수적인 신용평가 기준을 마련하고 성장 잠재력이 높은 기업에 대한 신용 공급이 제한되지 않도록 해야 한다”고 주문했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

khr@sedaily.com

khr@sedaily.com