서울경제신문은 앞선 2차례의 기획을 통해 최윤범 고려아연(010130) 회장의 백기사로 나타난 베인캐피탈의 등장 배경과 주주 간 계약, 향후 엑시트 플랜 등에 대해 짚어봤다.

여기서 드는 궁금증이 하나 있다. 베인캐피탈은 투자 후 일정 수익률을 기대할 수 있지만, 최 회장 측이 얻는 건 무엇일까. 자사주 취득 공개매수 15.5%를 지원해줄 2.5%의 우호 세력을 만들긴 했지만 수익 보장을 담보해주긴 리스크가 너무 크다는 이유에서다. 특히 최 회장은 본인의 고려아연 주식을 베인캐피탈에 담보로 제공해야 했다. 사실 베인캐피탈 없이 고려아연의 자사주 취득 15.5%만으로도 MBK파트너스의 목표 물량(최대 14.61%) 보다 많은 상황인데도 말이다.

그럼에도 최 회장이 베인캐피탈 크레딧펀드를 끌어들인 배경에 대해 전문가들은 우선 바이아웃(경영권 매각) 펀드를 찾아가기가 쉽지 않았을 것이란 이유를 들었다. 항간에 최 회장이 글로벌 사모펀드(PEF) 운용사인 콜버그크래비스로버츠(KKR)를 접촉했다는 소문이 돌았다. KKR도 크레딧펀드를 운용하지만 바이아웃펀드가 참전해준다면 베인캐피탈 크레딧과 굳이 더 협상할 일도 없었을 것이다.

문제는 MBK로부터 경영권을 지키자고 KKR에 경영권을 넘길 수는 없는 노릇이라는 점이다. 글로벌 바이아웃 펀드 중에 경영권 없이 고려아연에 투자할 수 있는 곳은 단 한 군데도 없다.

또 다른 이유는 2조7000억 원이라는 초대형 자사주 매입 프로젝트를 전액 고금리 단기 차입으로, 그것도 주당 83만원이라는 고가에 공개매수 방식으로 강행하려는 것을 과연 주주들과 시장이 어떻게 바라봐 줄까 불안했을 수도 있다. 이는 자본시장 선진국인 미국에서조차 희귀한 상황이고, 현 상황이 전체 주주의 이익 보호를 위해 예외적으로 허용될 수 있는 지 여부도 불확실하다. 지금 현재도 고려아연의 1대 주주는 영풍이기 때문이다.

자본시장 전문가들은 베인캐피탈 크레딧의 등장을 자사주 공개매수의 정당화와 연결 지어 해석했다. 적대적 인수합병(M&A) 상황에서 이사회를 보호하기 위해 글로벌 PEF인 베인캐피탈이 친히 백기사로 참전하게 됐다는 메시지를 전달하고 싶었던 것 아니냐는 얘기다. 실제로 최 회장은 지난 2일 기자간담회에서 “베인캐피탈은 고려아연 경영과 이사회에 일체 관여하지 않는 순수 재무적투자자(FI)이며, 현 경영진이 추진 중인 트로이카 드라이브 등 미래사업 방향에 대한 굳건한 신뢰와 지지 의사를 갖고 있다”고 설명했다.

더욱이 주당 83만원이라는 고려아연 사상 초유의 가격을 정당화하기 위해 베인캐피탈이라는 글로벌 PEF 브랜드가 더 필요했을 지도 모른다. 베인캐피탈도 인정해 준 고려아연의 가치이기 때문에 주주평등 위반이나 배임 등이 아니라는 것이다.

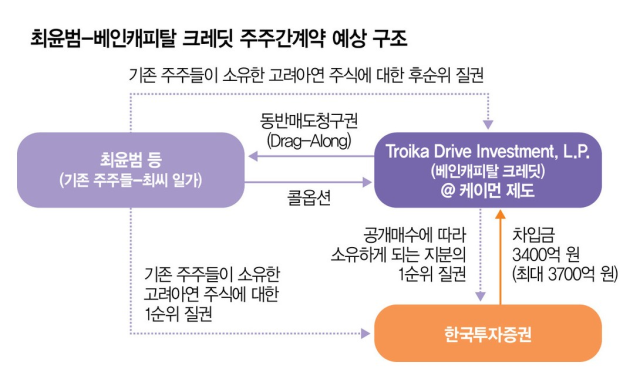

다만 여기에서 모순이 있다. MBK를 중국 자본이라고 비판하면서 정작 자신은 해외 자본을 끌어들였다. 베인캐피탈이 공개매수를 위해 설립한 특수목적법인(SPC) ‘트로이카 드라이브 인베스트먼트’는 최근 조세회피처인 케이먼 제도에 설립했다.

2조6635억 원 규모의 고려아연 자사주 공개매수와 베인캐피탈 크레딧이 참여하는 4300억 원 규모 공개매수를 같은 잣대로 평가하는 게 맞는지도 논란이 된다. 베인캐피탈 크레딧펀드는 최 회장의 충분한 담보 제공이 없었다면 참전하지 않았을 것이고, 고려아연의 자기주식 매입은 어떠한 보호장치 없이 고가매수로 인한 손해가 그대로 재무구조 악화로 이어지는 까닭이다. 업계 관계자는 "베인캐피탈 크레딧펀드는 그저 담보를 제공받고 고수익이 보장된 기회를 보고 들어온 투자자로 보는 게 맞을 것”이라며 “베인캐피탈의 투자 사실만으로 주당 83만원 자사주 공개매수가 정당화된다고 보기는 어렵다”라고 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

garden@sedaily.com

garden@sedaily.com