주식시장 부진에 따른 대기성 자금과 수출 대금 유입 영향으로 시중 통화량이 19개월 연속 증가했다. 지난해 12월에만 40조 원 넘게 늘어 증가 폭이 2년 3개월 내 최고치를 찍었다. 이처럼 통화량이 치솟고 있지만 경기회복 심리가 좀처럼 살아나지 않는 만큼 통화정책에 ‘핀셋 재정 정책’을 병행해야 한다는 목소리가 커지고 있다.

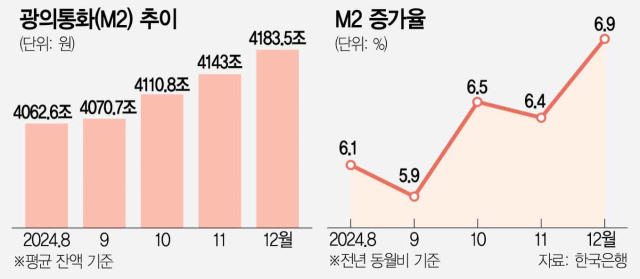

한국은행이 13일 발표한 ‘2024년 12월 통화 및 유동성’에 따르면 지난해 12월 광의통화량(M2·평균 잔액)은 전월보다 1%(40조 5000억 원) 늘어난 4183조 5000억 원을 기록했다. 2023년 6월 이후 19개월 연속 증가세다. 전년 같은 달에 비해서는 6.9% 늘었다. 2022년 9월(7%) 이후 최대 오름폭이다.

M2는 현금, 요구불예금, 수시 입출금식 예금(이상 M1) 외 머니마켓펀드(MMF), 2년 미만 정기 예적금, 2년 미만 금융채 등을 포함한 넓은 의미의 통화 지표로 통상 시장에 풀린 통화량을 의미한다.

금융 상품별로는 수시 입출식 저축성 예금이 전월보다 18조 6000억 원 늘었고 2년 미만 금전신탁이 8조 7000억 원 불었다. 기타 통화성 상품은 5조 7000억 원 증가했다. 경제 주체별로는 가계·비영리단체(10조 2000억 원)와 기업(31조 5000억 원), 기타 금융기관(3조 9000억 원), 기타 부문(5조 4000억 원) 모두 증가했다.

M2가 늘고 있는 것은 주식·부동산 시장 부진에 따른 투자 대기성 자금이 증가하고 반도체 등 연말 수출 호조로 해외에서 수출 대금이 유입됐기 때문이다.

한국은행 관계자는 “재무 비율 관리를 위한 기업 자금 유입, 자산 시장 변동성 확대로 인한 투자 대기성 자금이 늘어 수시 입출식 저축성 예금이 증가했고 기타 통화성 상품은 수출 거래 대금으로 외화 예수금이 늘면서 증가했다”고 분석했다.

통화량이 지속적으로 늘고 있지만 정치 불안에 따른 내수 부진 등의 여파로 경기 심리가 살아나지 않는 모습이다. 한국은행에 따르면 이달 1~9일 기준 뉴스심리지수(NSI)는 94.87로 집계됐다. 지난달 99.32보다 하락했다. 이 지수가 100보다 낮으면 경제 심리가 장기 평균보다 비관적이라는 뜻이다.

떨어진 경기 심리를 회복시키려면 금리 인하 등 통화정책에 적정한 규모의 핀셋 재정 정책이 더해져야 한다고 전문가들은 지적한다.

이승헌 숭실대 경영대학원 교수는 “경상수지 흑자세가 지속되면서 통화량은 늘었지만 트럼프 리스크를 포함한 대내외 불확실성이 워낙 커 금리 인하만으로는 경기 부양에 한계가 있다”면서 “이럴 경우 파급효과가 상대적으로 빠른 재정 정책을 펼치는 게 필요하며 성장 가능성이 높은 산업이나 불황의 타격이 큰 취약 계층에 우선 돈을 집행하는 선별 지원이 더 효과를 낼 수 있다”고 말했다.

한편 통상 통화량이 늘어나면 주식이나 부동산 시장으로 자금이 유입돼 자산 시장의 상승이 예상되지만 현재는 이 같은 ‘머니 무브’가 제한적일 것이라는 전망이 지배적이다. 대내외 불확실성에 환율 및 금리 전망이 불투명해 기업이나 투자자들이 당분간 현금 안전판을 쌓는 데 더 집중할 것으로 보이기 때문이다. 노동길 신한투자증권 연구원은 “잉여 유동성이 증시 등으로 유입되려면 기업의 이익 증대나 글로벌 무역전쟁 위기 감소 등 특정한 계기가 있어야 한다”고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

hooni@sedaily.com

hooni@sedaily.com