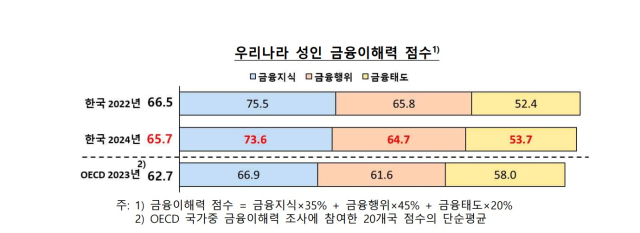

지난해 우리나라 성인들의 금융이해력 점수는 65.7점으로 집계됐다. 2년 전(66.5점)보다는 약간 떨어졌지만, 경제협력개발기구(OECD) 평균(62.7점)보다는 높은 수준을 유지했다.

29일 금융감독원과 한국은행이 발표한 '2024 전국민 금융이해력 조사'에 따르면, 금융태도 점수는 53.7점으로 오히려 2년 전보다 1.3점 올랐다. 반면 금융지식(73.6점)과 금융행동(64.7점) 점수는 각각 1.9점, 1.1점 하락했다.

연령대별로 보면 20대와 70대, 소득이 낮거나 학력이 낮은 층은 평균보다 금융이해력이 낮았다. 반대로 노후 준비와 자산 관리에 관심이 많은 50~60대와 고소득층의 점수는 올라 세대 간·계층 간 격차가 더 커졌다.

특히 ‘물가가 오르면 내 돈의 가치가 떨어진다’는 기본적인 인플레이션 이해도가 크게 낮아지면서 전체 금융이해력 점수를 끌어내렸다. 또 재무상태를 수시로 점검하거나 장기 목표를 세우는 습관 역시 여전히 부족한 것으로 나타났다.

한편 금융태도 부문에서는 '저축을 선호한다', '미래를 더 중요하게 생각한다'는 응답이 늘어나면서 긍정적인 변화가 있었다. 그러나 위험을 감수하는 성향이 강한 사람들은 여전히 현재 소비를 중시하는 경향이 뚜렷했다.

디지털 금융이해력은 45.5점으로 2년 전보다 2.4점 올라 긍정적인 신호를 보였다. 특히 70대 이상 노령층과 저소득층, 저학력층의 디지털 금융이해력이 크게 개선되며 격차가 다소 줄어든 것으로 분석됐다.

금감원과 한은은 "고령층과 취약계층을 위해 금융교육 접근성을 높이고, 각자의 상황에 맞는 교육 콘텐츠를 제공하겠다"며 "청년층은 1대1 재무상담을 강화하고, e-금융교육센터 같은 온라인 교육도 늘려 실질적인 금융역량을 키우겠다"고 밝혔다. 또 "학교에서도 조기 금융교육이 잘 자리잡도록 1사1교 금융교육을 내실화하고, 금융·경제 과목을 안착시킬 것"이라고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

shshin@sedaily.com

shshin@sedaily.com