미니스톱 매각 전이 이마트와 식자재 중견 기업 넵스톤홀딩스 간 2파전 양상이 됐다. 미니스톱의 실적 하락으로 후보들의 참여가 저조하면서 6,000억 원을 오르내렸던 매각 측의 희망 매각가는 성사되기 어려울 것이라는 전망이 나온다.

4일 투자은행(IB)과 유통업계에 따르면 미니스톱 최대주주인 일본 유통 대기업인 이온그룹과 매각 주관사인 삼일회계법인이 이날 본입찰을 실시한 결과 이마트24와 넵스톤홀딩스-앵커에쿼티파트너스(PE)만 참여했다. 예비 입찰에 참전했던 사모펀드(PEF)운용사 유니슨캐피탈은 검토 끝에 본입찰에 나타나지 않았다. 본입찰은 구속력 있는 투자의향서(LOI)를 제출하는 방식으로 진행했다.

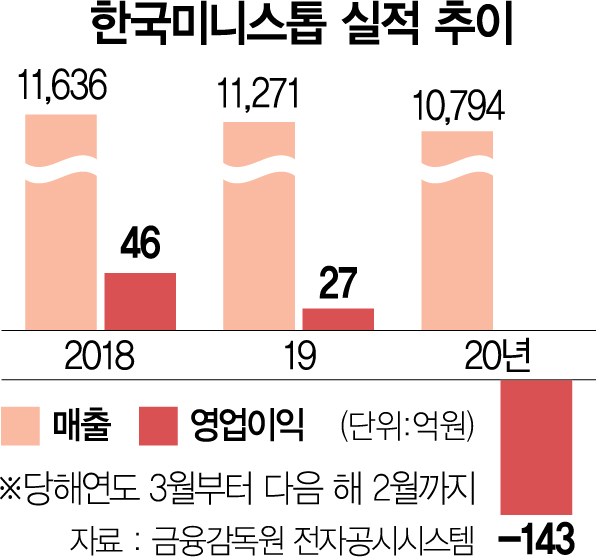

2018년 매각을 시도했을 당시보다 참여가 저조한 이유는 그 사이 나빠진 미니스톱의 실적이 원인으로 꼽힌다. 2018년 당시 미니스톱은 매출 1조 1,637억 원과 영업이익 46억 원을 기록했지만 2020년에는 매출 1조 795억 원과 143억 적자로 떨어졌다.

이런 상황에서 매각 측인 이온그룹이 6,000억 원까지 받기를 희망한다고 알려지면서 협상이 쉽지 않다는 평가다. 2018년 거론됐던 매각가는 4,000억원이었다.

현재 시장에서 관측하는 미니스톱의 적정 매각가는 2,000억 원 대 초반으로 이온그룹의 희망과는 격차가 크다. 기존 편의점 회사들 입장에서는 미니스톱과 가맹 계약이 끝나는 우량 입지의 점포만 골라 공략하는 방식이 효율적일 수 있다. 때문에 비싼 값을 주고 미니스톱을 사들일 필요는 없다는 평가가 나온다.

다만 이런 상황은 역으로 인수자에 유리한 국면을 만들기 때문에 이온그룹이 매각 의사만 유지한다면 거래가 성사될 것이라는 평가도 적지 않다. 오히려 낮은 가격에 인수할 기회라는 뜻이다.

특히 이마트24는 '규모의 경제'를 실현하기 위해 몸집 불리기에 나서지 않을 수 없는 상황이다. 편의점 근접 출점을 제한하는 자율규약이 지난해 말 3년 연장되면서 빅3와의 격차를 좁히기 힘든 형편이다.

2020년말 기준 편의점 점포수 1위는 CU(1만 4,900개), 2위는 GS25(1만4,600개), 3위 세븐일레븐(1만500개), 4위 이마트24(5,200개), 5위 미니스톱(2,600개) 순이다.

애매한 규모의 점포 숫자로는 상품 소싱 능력, 마케팅 등에서 밀릴 수 밖에 없어 이마트24가 이같은 상황을 반전 시키기 위한 카드로 미니스톱 인수를 고려하고 있다. 업계 관계자는 "보통 업체당 1년에 출점 가능 점포 숫자가 약 500개 정도"라며 "이마트24가 2,600개 점포를 가진 미니스톱을 사들이면 4년의 시간을 벌 수 있는 셈"이라고 말했다.

다만, 자금 조달이 관건이다. 2020년말 기준 이마트24의 유동자산은 1,463억 원이고 현금 및 현금성 자산은 34억 원에 불과하다. 모회사인 이마트는 이베이코리아와 W컨셉, 스타벅스 지분 추가 인수 등에 약 4조 3,000억원이 넘는 돈을 이미 투입해 여력이 크지 않다.

또 이마트24가 미니스톱을 인수해도 3위 세븐일레븐을 넘지 못한다는 점에서 무리한 인수에 나서지는 않을 가능성이 크다.

업계에서는 편의점 업계에 신규 진출하려는 넵스톤홀딩스가 다크호스가 될 수 있다고 보고 있다. 넵스톤홀딩스는 과거 경남에너지를 보유했던 정연욱 회장과 정세진 대표가 앵커PE에 회사를 판 뒤, 다시 앵커PE와 손잡고 만든 식자재 유통 기업이다. 정회장 측과 앵커PE는 함께 투자해 데일리푸드홀딩스를 설립한 뒤, 대흥농산(버섯 재배 및 판매)·화미(식자재 제조·유통)·현진그린밀(식품 첨가물 판매) 등 다양한 식품 관련 기업을 사들이며 사세를 넓히고 있다. 막대한 현금 동원력을 무기로 입찰에 참여한다는 입장이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

why@sedaily.com

why@sedaily.com