증시가 미국의 긴축공포에 휩싸여 연일 하락하는 가운데 국내 상장사들의 실적 전망이 어두워 지고 있다. 상반기까지는 주요 기업들이 환효과 등에 힘입어 예상보다는 양호한 실적을 냈으나 미국발 글로벌 긴축으로 인해 하반기부터 본격적인 실적 둔화 구간에 진입할 것으로 보인다. 다만 일부 기업들의 경우 전반적인 실적 부진 상황에서도 되레 실적 전망치가 상향 조정되면서 목표주가도 오르고 있어 눈여겨볼만하다는 조언이 나온다.

3분기 본격적인 역실적 장세 돌입…"실적 10%이상 하락"

25일 금융정보 제공업체 에프엔가이드에 따르면 증권사 3곳이상이 실적 전망을 제시한 코스피, 코스닥 상장사 218곳의 3분기 영업이익 컨센서스는 23일 현재 51조999억 원이다. 이는 지난해 3분기 실적보다 10.7% 낮은 수준이다. 특히 3분기 실적 컨센서스는 갈수록 하향 조정되는 추세다. 1개월 전에 비해서는 3% 감소했으며 3개월 전보다는 13.1%나 낮아졌다.

반도체 투톱의 실적 하향 조정이 가파르다. 삼성전자의 3분기 영업이익은 지난해 같은 기간 보다 18.7% 감소한 12조8550억원으로 전망됐다. SK(034730)하이닉스의 전망치는 3개월전보다 45.3%나 급감한 2조5968억원이다. 이외에 증권사, 게임업체 등도 실적이 당초 예상보다 줄어들 것으로 예측된다.

이에 해당 기업들의 목표주가도 갈수록 떨어지고 있다. SK하이닉스, 엔씨소프트, POSCO홀딩스 등이 대표적이다.

영업익 235% 급증 전망도…수익성 개선도 호재

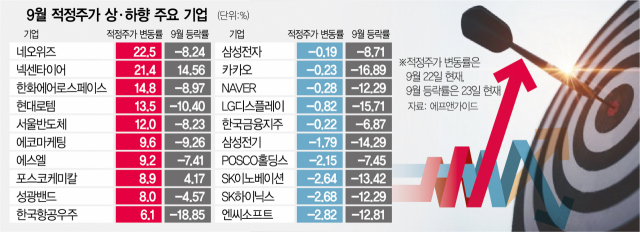

반면 실적전망치가 상향 되는 곳들은 목표가도 덩달아 오르고 있다. 이달 들어 목표주가가 가장 많이 상향 조정된 곳은 네오위즈(095660)였다. 지난달 말 4만 원에서 4만9000원으로 22.5% 상향됐다. 네오위즈는 총 2곳의 증권사가 목표가를 높여 제시했다. 대신증권은 20일 네오위즈 목표가를 3만9000원에서 5만3000원으로 35.8% 상향했다. 현재 주가(3만5000원) 보다 50% 이상 높다. 네오위즈는 지난달 독일에서 진행된 글로벌 게임쇼 게임스 컴에서 2023년 신작 ‘P의 거짓’이 총 3개 부문의 상을 받은 점이 호재로 평가됐다. 3개의 상 중 2개가 현장 심사가 필요했던 점에서 시장 반응이 매우 긍정적이라는 평가다. 이지은 대신증권 애널리스트는 “초기 6개월 예상 판매량을 100만 장에서 200만 장으로 상향, 내년 매출은 4,126억 원으로 전년대비 38.7%, 영업익은 1,070억 원으로 235% 급증할 것”이라며 “기업가치를 재평가받게 될 것”이라고 분석했다.

넥센타이어(002350) 역시 목표주가가 21.4%(7,000원→8,500원) 상향 조정됐다. 신한금융투자 리포트 덕이었다. 신한금투는 목표가를 1만원으로 제시했다. 자동차 업계에서 넥센은 안정된 영업이익률을 자랑하는 알짜 기업이었다. 실제로 2011년부터 2020년까지 평균 10%대 영업이익률을 자랑했다. 하지만 지난해 4분기부터 물류 대란 여파로 비용이 급증하면서 고전, 올해 3분기까지 손실을 이어왔다. 하지만 올해 2분기부터는 북미 시장 매출이 2,045억 원으로 전년대비 48% 급증하는 한편 20.5%까지 급증했던 물류비 부담이 최대 40%까지 감소하고 원자재인 천연고무 가격이 9월 8% 하락한 점 등도 호재다. 정용진 신한금투 연구위원은 “3분기에는 108억 원의 영업이익을 전망하며 유럽 수요에 따라 주가가 추가로 더 오를 수도 있다”고 분석했다.

신세계(004170)는 3분기 실적 전망치가 대폭 개선되면서 목표주가 역시 소폭 상승했다. NH투자증권은 신세계의 목표주가를 31만원에서 33만원으로 올렸다. 현재 주가는 23만9500원이다. 주영훈 애널리스트는 “신세계의 3분기 연결기준 매출은 1조9,009억 원으로 전년대비 14%, 영업이익은 2007억 원으로 96% 증가할 것”이라며 “매출 예상치인 1조8949억 원과 이익 예상치인 1629억원을 뛰어넘을 것”이라고 봤다. 또 “백화점 중에서도 마진율이 높은 패션 카테고리 성장률이 가장 높고 면세점은 공항 임대료 부담이 완화된 만큼 양호한 분위기”라고 분석했다.

이 밖에 디스플레이 부품사인 서울반도체(12%), 온라인쇼핑몰인 에코마케팅(9.68%), 자동차 부품사 에스엘(005850)(9.2%)의 눈높이가 상향 조정됐다.

한편 목표주가 상향 리포트가 가장 많이 나온 곳은 포스코케미칼(003670)(5개)이었다. 2024년 북미 LG(003550)에너지솔루션의 북미 양극재 수요를 충족할 수 있는 업체라는 점이 이유다. 2위는 아이폰 부품사인 비에이치(090460)(4개)였다. 아이폰14 프로와 프로맥스 판매 호조로 실적 개선 기대감이 높고 차량용 무선충전기 및 북미 고객사 태블릿용 매출도 반영돼 성장세가 이어질 것으로 봤다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

theone@sedaily.com

theone@sedaily.com