연초부터 증시로 개인들의 목돈이 몰리는 것은 최근의 주택 시장 한파에 예금금리 하락까지 겹치면서 긴축 완화의 출발점에 증시 반등을 기대하는 투자자들이 크게 늘었기 때문으로 풀이된다. 여기에 기관투자가들까지 태영건설 사태를 기점으로 위기에 빠진 부동산 프로젝트파이낸싱(PF) 시장을 등지고 개인들의 관심이 큰 채권시장에 자금을 대거 배정해 새해 들어서만 20조 원이 넘는 단기 부동자금이 주식과 채권으로 밀려들었다는 분석이다.

7일 금융투자 업계는 증권사들의 종합자산관리계좌(CMA) 잔액과 개인 머니마켓펀드(MMF) 설정액이 최근 급증한 배경으로 시중금리 하락에 따른 수익처 실종을 우선 꼽았다. 은행 예금금리가 떨어지자 조금이라도 이자율이 높은 증권사 상품으로 갈아타려는 수요가 증가했다는 것이다.

실제로 은행권에 따르면 지난해 12월 말 KB·신한·하나·우리·NH농협 등 5대 시중은행의 정기예금 잔액은 849조 2957억 원으로 한 달 전보다 19조 4412억 원 감소했다. 10월까지만 해도 12개월 만기 기준으로 4%를 넘던 5대 은행의 주요 예금상품 금리가 최근 3%대 중후반까지 내려온 데 따른 여파다.

CMA 통장은 통상 시중은행의 입출금 통장 금리보다 높은 이자율을 적용하는 데다 하루만 맡겨도 이자를 받을 수 있다는 장점이 있다. 국내 개인용 MMF 상품들의 연간 기대수익률도 대체로 시중은행의 입출금 계좌 금리보다 1%포인트 이상 높다. 이들은 증시 상황에 따라 여차하면 출금해 주식 매수용으로 쓸 수 있기도 하다.

업계는 금리 하락 국면에서도 개인 자산에서 가장 큰 비중을 차지하는 주택 거래까지 최근 얼어붙은 것도 증시 대기 자금 증가에 기여한 것으로 봤다. 국토교통부에 따르면 지난해 11월 주택 매매 거래량은 4만 5415건으로 10월(4만 7799건)보다 5.0% 줄어 9월 이후 3개월 연속 감소 추세를 나타냈다. 지난해 12월 매매량 역시 서울 등 수도권을 중심으로 감소세를 띤 것으로 부동산 업계는 추산한다.

여기에 윤석열 정부가 지난해 11월 공매도 전면 금지와 12월 대주주 주식 양도소득세 완화 조치에 이어 이달 2일 ‘금융투자소득세 폐지’를 직접 발표한 것도 개인들이 정부의 증시 부양 의지를 믿고 투자에 적극 나서게 된 배경으로 꼽혔다.

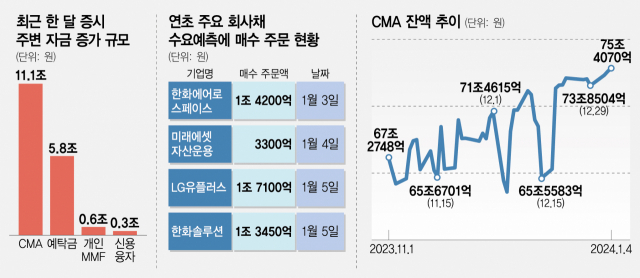

이에 따라 증시 예탁금의 경우 올해 첫 거래일인 2일 하루에만 6조 7411억 원이 늘며 2022년 6월 13일(59조 810억 원) 이후 가장 많은 59조 4948억 원까지 늘어났다. 이는 한 달 전인 지난해 12월 1일 (48조 4810억 원)에 비해 11조 원이 증가한 것이다. 개인이 12월 한 달간 코스피·코스닥 시장에서 총 7조 6578억 원을 팔아치우며 현금화한 것을 감안하면 3조 3560억 원가량이 신년 증시 강세를 기대하고 유입된 신규 자금으로 추정된다.

증시 예탁금은 이달 3일과 4일 이틀 동안 5조 2456억 원이 줄었는데 절반가량인 2조 5832억 원은 코스피지수가 3~5일 계속 떨어지자 저가 매수에 투입된 것으로 추정된다. 개인은 같은 기간 코스닥에서도 2475억 원어치를 순매수했다. 신용융자 잔액도 지난해 12월 1일 17조 2661억 원에서 이달 4일 17조 5637억 원으로 약 3000억 원 불었다.

금리 하락과 부동산 시장 부진 흐름은 기관의 채권 투자 확대에도 영향을 줬다. ‘AA-급’ 3년물 일반 회사채 금리는 지난해 10월 말 4.908%에서 1월 4일 3.969%까지 하락했다. 기관들은 자체 채권 매입뿐 아니라 개인들의 채권 투자 열기로 신규 발행물량에 과감한 베팅을 하고 있다.

특히 태영건설 PF 부실 사태가 건설 업계 전반으로 퍼질 조짐이어서 기관이 관련 자금을 채권 등 안정성이 더 높은 투자처로 돌리게 하는 유인이 됐다는 평가다. 기관은 지난 한 주간 한화에어로스페이스와 미래에셋자산운용·LG유플러스·한화솔루션의 공모채 수요예측에 4조 8050억 원의 주문을 냈다. 지난해 12월 이후 CMA 잔액과 개인 MMF 설정액, 투자자 예탁금, 신용융자 잔액 증가분과 최근 회사채 수요예측 매수 주문 액수를 모두 더하면 20조 원을 훌쩍 넘는다.

투자 전문가들은 상반기까지 부동산 시장 침체가 이어질 가능성이 높은 반면 증시는 금리 인하 기조가 들쭉날쭉하면서도 ‘진행형’인 만큼 주식과 채권에 대한 투자가 유망하다고 입을 모은다. 미 노동부가 5일(현지 시간) 공개한 신규 일자리 수가 시장의 예상치를 크게 웃돌면서 미국 국채 10년물 수익률도 5.5bp(1bp=0.01%포인트) 뛴 4.046%를 기록해 3주 만에 4%를 재돌파했지만 이 같은 거시경제 상황에서도 주식과 채권이 부동산 투자에 비해 안정성이 높고 예금금리에 비해서는 수익성이 낫다는 얘기다.

김인식 IBK투자증권 연구원은 “채권금리 반등은 (금리 하락에 대한) 낙관론이 과열된 데 따른 일시적 조정으로 보인다”고 말했다. 한 채권 전문가는 “채권은 중장기 투자가 많고 금리가 연내에는 내릴 것이라는 예측은 여전히 유효하다”고 밝혔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ykh22@sedaily.com

ykh22@sedaily.com