연 소득 4400만 원 이하인 맞벌이 가구도 근로장려금을 받을 수 있게 된다. 신생아 특례대출과 신혼부부 버팀목 전세자금대출 기준도 완화된다.

윤석열 대통령은 4일 서울 용산 대통령실에서 열린 ‘민생 토론회 후속 조치 점검 회의’에서 “저출생 문제 해결만큼 중요한 과제가 없으며 무엇보다 맞벌이 부부들의 육아 부담을 덜어줘야 한다”며 “정부 지원 사업 기준이 신혼부부에게 오히려 결혼 페널티로 작용한다는 지적이 있어 이를 확실하게 바꿀 것”이라고 밝혔다.

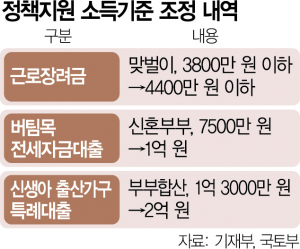

우선 맞벌이 가구의 근로장려금 소득 요건이 현행 3800만 원에서 4400만 원으로 올라간다. 근로장려금은 저소득 근로자 가구의 근로를 장려하고 소득을 지원해주는 제도다.

신생아 특례대출은 연 소득 2억 원 이하 가구까지, 신혼부부 버팀목 전세자금대출 기준은 1억 원으로 지원 대상이 확대된다.

이날 윤 대통령은 주식시장의 공매도 금지와 관련해 “투자자들의 피해를 확실하게 막을 수 있는 단계가 될 때까지 폐지 정책을 유지할 것”이라고 강조했다. 올해 6월 말로 정해진 공매도 금지 기간이 시장 상황에 따라 더 연장될 수 있다는 의미로 읽힌다.

근로장려금 수혜 5만가구 증가…신생아 특례대출 기준 2억으로

저소득 근로자 가구를 지원하는 근로장려금의 소득 기준이 맞벌이 가구의 경우 연 4400만 원으로 상향되면서 수혜 대상이 5만 명가량 늘어날 것으로 전망됐다. 그동안 맞벌이 가구의 근로장려금 소득 상한은 연 3800만 원으로 근로장려금이 맞벌이 가구에는 별다른 혜택을 주지 못한다는 지적이 계속됐다. 이번 조치로 단독 가구 소득 요건 상한(연 2200만 원)의 두 배 수준이 됐다. 단독 가구와 비교해 맞벌이 가구의 경우 근로장려금의 소득 요건이 불리하다는 점을 정부가 적극적으로 반영한 셈이다.

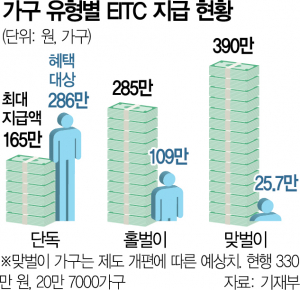

4일 기획재정부와 국세청에 따르면 2022년 귀속분 기준 전체 근로장려금에서 단독 가구의 비율은 68.8%(286만 가구), 홑벌이 가구 26.2%(109만 가구), 맞벌이 가구는 5%에도 못 미치는 20만 7000가구에 그쳤다. 수급률 측면에서 봐도 한국조세재정연구원은 단독 가구와 홑벌이 가구의 수급률이 각각 27.0%, 18.2%라고 분석했다. 반면 맞벌이 가구는 6.5%에 그쳤다. 상대적으로 맞벌이 가구의 소득이 높은 까닭에 그동안 맞벌이 가구에 근로장려금은 그림의 떡이었다.

연 2200만 원 소득 단독가구 2인은 혜택

결혼해 맞벌이 가구되면 ‘그림의 떡’ 해소

결혼해 맞벌이 가구되면 ‘그림의 떡’ 해소

예를 들어 연 2200만 원의 소득을 가진 단독 가구 2인이 동일 소득으로 혼인해 맞벌이 가구가 되면 그동안의 소득 기준인 3800만 원을 넘겨 근로장려금을 아예 받지 못하는 상황이었다. 이번 상향 조치에 따라 연 소득 2200만 원으로 단독 가구를 꾸리던 남녀가 결혼해 맞벌이 가구가 되더라도 근로장려금을 수령할 수 있게 됐다. 이처럼 소득 요건이 완화되면 맞벌이 가구에 지급되는 근로장려금은 3100억 원에서 3700억 원으로 늘어나고 지원 인원도 20만 7000가구에서 25만 7000가구로 확대될 것으로 전망된다. 그동안 단독 가구는 소득 2200만 원까지 최대 165만 원, 홑벌이 가구의 경우 소득 3200만 원까지 최대 285만 원이 지급됐다. 현재 맞벌이 가구는 최대 330만 원을 받을 수 있었다. 이영 한양대 경제금융학부 교수는 “근로장려금은 한국에 도입된 후 보수·진보 정권을 가리지 않고 확대됐다”며 “저소득층의 근로 유인 확대 측면에서 근로장려금의 확대는 바람직한 방향”이라고 평가했다.

정부는 결혼 페널티 해소 차원에서 신생아 특례 대출의 부부 합산 연 소득 기준도 현행 1억 3000만 원에서 2억 원으로 대폭 상향하고 신혼부부 버팀목전세자금대출도 연 소득 기준을 1억 원까지 올리기로 했다. 올 1월 29일부터 실시된 신생아 특례 대출은 대출 신청일 기준 2년 이내에 출산·입양한 무주택 가구나 1주택 가구(대환대출)에 1~3%대 금리로 주택 구입·전세 자금을 대출해주는 제도다.

결혼 페널티→결혼 어드밴지티 전환 의지

다만 최저 금리인 1.6%를 받으려면 부부 합산 소득이 연 2000만 원 이하, 2%대의 금리를 받으려면 8500만 원 이하 정도 돼야 했다. 1억 원이 넘어가면 3% 금리가 적용돼 시중 대출 상품과 큰 차이가 없어 대출 이자를 낮추기 위해 혼인신고를 미루는 경우가 빈번해졌다. 국토교통부 관계자는 “기존 소득 기준이 ‘결혼 페널티’로 작용해 혼인신고를 늦춘다는 지적이 있었다”며 “소득 기준을 상향해 ‘결혼 어드밴지티’로 전환하기 위한 조치”라고 설명했다.

국토부는 소득 구간별 금리 등 구체적인 대출 조건을 마련해 기금운용계획을 변경할 예정이다. 3~4개월 정도 소요돼 이르면 올 3분기에 변경된 상품을 출시할 것으로 보인다. 신생아 특례 대출을 받을 수 있는 부부 합산 자산 기준 요건인 5억 600만 원 이하는 그대로 유지된다.

신혼부부 버팀목전세자금대출의 소득 기준도 완화한다. 지난해 10월 한 차례 소득 요건을 상향(6000만 원→7500만 원)했지만 기존 연 소득 7500만 원 이하에서 1억 원 이하로 다시 올리기로 했다. 단독 세대나 일반 부부가 디딤돌·버팀목대출을 이용하려면 (부부 합산) 연 소득이 5000만 원 이하여야 한다. 신생아 특례 대출 소득 요건(2억 원)보다 소득 기준이 4배나 엄격한 셈이다. 저출생 해소를 위한 조치라지만 각각 1억 원씩 버는 부부까지 정부의 저리 대출 대상에 포함하는 게 적절하냐는 지적도 나온다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

joist1894@sedaily.com

joist1894@sedaily.com